La derrota del partido del presidente Javier Milei, La Libertad Avanza (LLA), a manos del peronismo el pasado 7 de septiembre en las elecciones legislativas de medio término –que renovaron la mitad del Congreso y los concejales municipales de la provincia de Buenos Aires, gobernada por el peronista Axel Kicillof– desató fuertes turbulencias en los mercados financieros: el dólar se disparó hacia el techo de la banda de flotación, el riesgo país perforó los 1.500 puntos básicos y la bolsa se desplomó un 12%. [1]

Estas turbulencias marcaron la fase final de presiones que se venían acumulando desde julio, tras un período de relativa calma cuando el 11 de abril el directorio del Fondo Monetario Internacional (FMI) aprobó el acuerdo con Argentina. En la lógica del programa con el FMI, la inyección de financiación externa era la pieza que le faltaba a un país carente de reservas internacionales para consolidar los éxitos iniciales del plan de estabilización: equilibrio fiscal, caída de la inflación y un fuerte rebote económico tras la contracción inicial. La lógica era simple: reforzar las reservas internacionales para levantar el “cepo” cambiario –los controles para la compra de moneda extranjera– sin sobresaltos y recuperar el acceso a los mercados internacionales de capital. Ambos pasos eran clave para destrabar una fuerte corriente de inversiones en sectores estratégicos como la minería, la energía y las renovables, y proyectar Argentina hacia un sendero de estabilidad y crecimiento vigoroso.

Esta lógica tenía también un lado político. Con un dólar estable, una inflación en rápido descenso y una economía en franca recuperación, el oficialismo alimentaba la expectativa de un triunfo contundente en las elecciones legislativas de medio término el próximo 26 de octubre de 2025. Ese resultado le permitiría ampliar sustancialmente su bancada en el Congreso, sostener vetos para blindar el equilibrio fiscal y, desde una posición de fuerza, construir las alianzas necesarias para impulsar el ambicioso programa de reformas estructurales –incluidas las destinadas a consolidar el equilibrio fiscal a largo plazo–. La estabilidad y los buenos resultados económicos serían el guion para asegurar la reelección de Milei en 2027.

Acuerdo con el FMI: lo que logró y lo que se esperaba que lograra (y no logró)

En efecto, el cepo se levantó sin sobresaltos: el dólar se estabilizó entre 1.100 y 1.300 pesos, cerca de la franja central de la banda de flotación –inicialmente de 40% de amplitud– acordada con el FMI. Sin embargo, pese a la cuantiosa inyección de recursos del programa, que llevó las reservas internacionales a 40.000 millones de dólares –30.000 millones netos de las cuentas corrientes en dólares del sistema bancario en el Banco Central de la República Argentina (BCRA), lo que representa el 100% de los pasivos monetarios del BCRA en moneda nacional– y a la fuerte reducción del riesgo país, de 900 a 600 puntos básicos, la señal no alcanzó para reabrir el acceso de Argentina a los mercados financieros internacionales ni para poner en marcha el círculo virtuoso previsto en el plan.

Las tasas de interés en moneda local, aunque descendieron tras el acuerdo, permanecieron elevadas respecto de la inflación proyectada, y la recuperación económica empezó a perder fuerza. Para muchos analistas, esta combinación era premonitoria: el gobierno, a punta de tasas altas, atraso cambiario y presiones recesivas —la economía volvía a frenarse pese al respaldo del FMI— buscaba contener al dólar y a la inflación, al menos hasta las elecciones del 26 de octubre. Después de esa fecha, advertían, el esquema difícilmente podría sobrevivir.

Con esas señales inquietantes, los mercados se mantuvieron relativamente tranquilos hasta principios de julio –mientras la inflación seguía bajando y el equilibrio fiscal se mantenía a rajatabla– cuando una serie de episodios políticos –y algunas decisiones técnicas– comenzaron a cambiar el humor de los mercados y a torcer las expectativas.[2]

La política entra en escena

En los primeros 18 meses de gobierno, la política jugó a favor de la economía y viceversa. Milei logró mantener el equilibrio fiscal, hacer valer sus vetos para blindarlo, y aprobar leyes centrales de su programa. Gozaba de alta popularidad y los resultados económicos —sobre todo la estabilidad cambiaria y la fuerte caída de la inflación, y una recuperación económica que alimentaba la expectativa de que las cosas irían a mejor— le permitían sostenerla a pesar del feroz ajuste fiscal y el sacrificio que se le pidió a la ciudadanía. Hasta los sindicatos, habitualmente combativos, parecían llamados a silencio y las movilizaciones concitaban escasa adhesión.

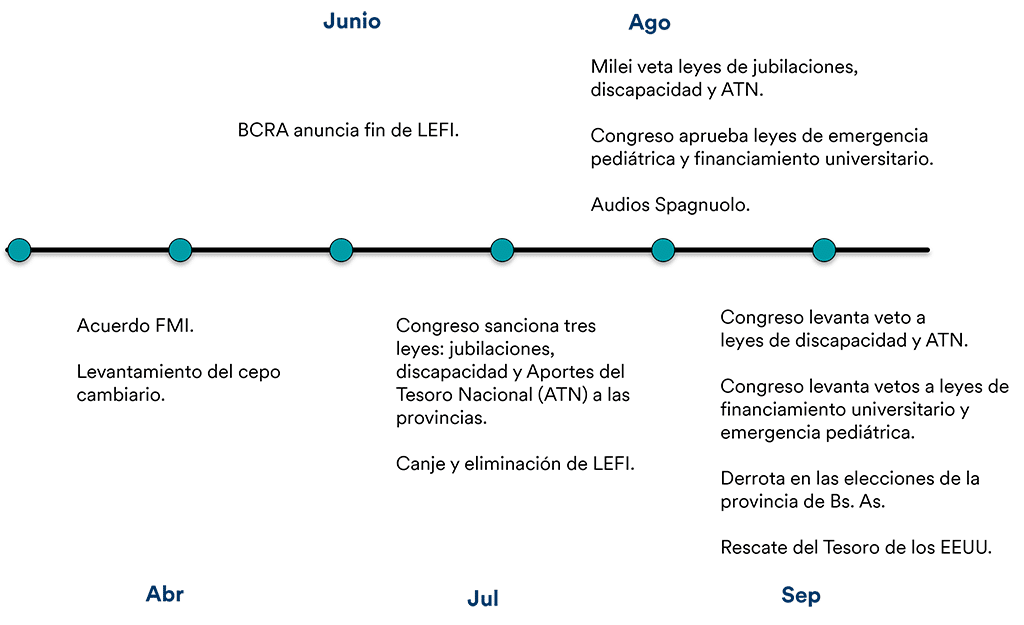

Desde julio de 2025, el escenario cambió. Una serie de episodios políticos expuso la fragilidad del gobierno y puso en duda la sostenibilidad del plan. El Congreso aprobó, por amplias mayorías, mejoras en jubilaciones que el presidente vetó y aunque ese veto se sostuvo, luego debió aceptar la derrota cuando el Congreso –también con mayorías holgadas– levantó el veto a la ley de emergencia en discapacidad y más tarde, a la norma que garantiza el reparto automático de fondos a las provincias y a las leyes de financiación universitaria y de emergencia pediátrica, consolidando un bloque legislativo con capacidad de imponerle límites al Ejecutivo en su afán de contener el gasto público y blindar el equilibrio fiscal (Figura 1).

Figura 1. Principales sucesos políticos y económicos de 2025

Quizás encandilado por el éxito inicial de su programa y por su popularidad, Milei apostó por transformar a La Libertad Avanza en un partido de alcance nacional y a concentrar el poder político en esa fuerza, enfrentándose en el proceso –y compitiendo por el poder nacional y local– tanto con los gobernadores como con aliados clave como Propuesta Republicana (PRO), que habían sido fundamentales para llevar adelante la agenda del gobierno en el primer año y medio de gestión. En ese afán terminó quedándose sin socios. Un error de cálculo que dinamitó la coalición política que lo había sostenido hasta ese momento.

A ello se sumó el golpe del caso Spagnuolo, director de la Agencia Nacional de Discapacidad, abogado personal y amigo del presidente. La filtración de audios que involucraron a funcionarios cercanos en presuntas maniobras de corrupción operó como un misil a la línea de flotación, hiriendo de gravedad la narrativa contra la “casta corrupta” en la que Milei había fundado parte de su legitimidad.

La reacción de los mercados no se hizo esperar: pánico contra el peso apenas contenido con tasas de interés exorbitantes –que alcanzaron el 70%–, derrumbe de los bonos globales y subida disparada del riesgo país. Era el reflejo del escepticismo sobre la capacidad de un gobierno sin apoyo político y con creciente descrédito ciudadano, para sostener el equilibrio fiscal –piedra angular del plan– y el programa de reformas acordado con el FMI.

El golpe de gracia fue la amplia derrota del oficialismo en las elecciones de la provincia de Buenos Aires, confirmando los peores temores del mercado, que reaccionó de manera virulenta: el dólar trepó al techo de la banda, el BCRA debió vender más de 1.000 millones de dólares en apenas tres días y el riesgo país se disparó a 1.500 puntos básicos, símbolo de la pérdida de confianza en la viabilidad del programa (Figura 2).

Salvavidas del Tesoro de Estados Unidos

Nada logró frenar el pánico: ni la ratificación del rumbo económico por parte del gobierno, ni el respaldo explícito del FMI, ni la promesa del ministro de Economía, Luis Caputo, de vender hasta el último dólar para defender el techo de la banda de flotación del peso. Todo parecía indicar que se avecinaba el principio del fin de otra experiencia de estabilización frustrada y un severo castigo electoral en las elecciones de octubre. Pero aún quedaba un conejo en la chistera: capitalizar el alineamiento incondicional de Milei con el presidente de Estados Unidos (EEUU), que Trump aprovecharía para posicionarse geopolíticamente en la región con gobiernos afines y frente a su archirrival, China.

Así llegó el anuncio del Tesoro. De acuerdo con los detalles que se conocen hasta ahora, el Tesoro de EEUU extendería a Argentina un swap de monedas –venta de dólares a cambio de pesos argentinos con un acuerdo de recompra a un precio y plazo preestablecidos– por 20.000 millones de dólares, equivalente en tamaño al programa del FMI, que llevó laboriosos meses de negociación, para cubrir vencimientos de capital e intereses con acreedores oficiales y privados hasta finales de 2026.[3]

Sumado a unas reservas internacionales del BCRA –ya reforzadas por los desembolsos del FMI– el país pasa a contar con una coraza envidiable: liquidez internacional en moneda fuerte equivalente al 100% de los vencimientos de deuda y pagos de interés en moneda extranjera de los próximos 15 meses, más los pasivos monetarios del BCRA en moneda nacional. Recursos suficientes para defender el valor de la moneda y garantizar la estabilidad –aún en un régimen de flotación libre– y al mismo tiempo asegurar el repago de la deuda.

Esta operación debería traducirse en una distensión sostenida de las presiones sobre el dólar, una bajade de las tasas domésticas, en un estímulo para la economía y en una caída pronunciada del riesgo país, idealmente hasta niveles compatibles con el regreso de Argentina a los mercados internacionales de capital. Las primeras reacciones del mercado apuntan en esa dirección (Figura 2).

¿Y si Nixon vuelve a China?

Para consolidar esa reacción inicial favorable será indispensable blindar el equilibrio fiscal y avanzar con la agenda de reformas que ayude a consolidarlo. Para ello, Milei no sólo necesita un buen resultado en las elecciones de octubre, sino reconstruir una coalición política que le asegure gobernabilidad para sostener los logros económicos y proyectarse hacia la reelección de 2027 con posibilidades.

De no ser así, el fantasma del regreso del kirchnerismo en las elecciones presidenciales de 2027 seguirá presente, alejando la posibilidad de destrabar de una manera significativa el flujo de inversiones a largo plazo necesario para estimular el crecimiento y que requieren horizonte y previsibilidad. Es, en definitiva, un equilibrio político-económico frágil. Después del apoyo del Tesoro todavía hay posibilidades reales de que el plan de estabilización tenga éxito. Pero, como se trata de Argentina, la posibilidad del fracaso viaja en el asiento del copiloto.

¿Cómo salir con esta trampa? En tiempos de grieta, polarización e insultos cruzados es una temeridad, sino lisa y llanamente una ingenuidad, pensar siquiera en la posibilidad de que, pasadas las elecciones de medio término en octubre, el presidente Milei convoque a la oposición para acordar dos o tres políticas de Estado, que tanto el gobierno como la oposición se comprometan a respetar, para darle certeza temporal a quienes estén dispuestos, arriesgando su capital en emprendimientos productivos, a apostar a largo plazo por Argentina. Así como sus credenciales anticomunistas dieron legitimidad al expresidente Nixon en su apertura hacia China, las credenciales antikirchneristas de Milei lo legitiman para tener un gesto de esa trascendencia.

Es posible que estas alucinaciones sólo se le puedan ocurrir a un uruguayo como el que firma este artículo. Pero quizá, y sólo quizá, un gesto patriótico es lo que se necesita para romper con este ciclo interminable de pagar una deuda con otra deuda esperando que las cosas esta vez sean distintas o una nueva crisis.

[1] El autor agradece a Ramón Talvi Robledo por sus valiosos aportes a la primera versión de este artículo.

[2] La eliminación de las Letras Fiscales de Liquidez (LEFI) dejó al BCRA sin instrumentos de regulación monetaria, lo que llevó a un aumento muy significativo en la volatilidad de las tasas de interés. Ese incremento de la volatilidad y del riesgo incidió directamente en el aumento de las tasas de interés en la medida que el mayor riesgo disminuyó el atractivo de los títulos en pesos.

[3] El Tesoro también anunció la posible compra directa de bonos globales de Argentina en el mercado, así como la posibilidad de otorgar a Argentina un crédito stand-by, que en el momento de la elaboración de esta nota no estaba claro si sería en paralelo al swap o en su reemplazo al vencimiento. Tampoco se conocía aún el plazo del swap.