Original en inglés: “Brazil can learn from Spain: don’t delay adjustment”, publicado el 11/5/2016 en Bruegel.

La crisis económica brasileña tiene mucho en común con la española de 2009-2012. El FMI y la comunidad global deben trabajar coordinadamente para asegurar un programa de estabilización para Brasil antes de que sea demasiado tarde, como hicieron los países de la zona euro con España. El factor clave es la credibilidad de los ajustes en las políticas económicas.

“Brasil debe reconocer la gravedad de su situación cuanto antes. (…) Debe implementar un programa creíble de ajustes.”

La economía y la política brasileñas llevan largo tiempo jugando con fuego. Ahora, el resto del mundo corre el riesgo de quemarse los dedos al prever que la crisis se atienda internamente. Brasil podría aprender del conjunto de medidas del rescate español de 2012.

La economía brasileña es una de las mayores entre los mercados emergentes, aproximándose a la de Alemania. Su PIB alcanza los 3.200 billones de dólares en términos de paridad de poder adquisitivo. Es la mayor economía de Sudamérica, con un enorme impacto sobre los demás países de la región. También tiene una gran apertura financiera, representando casi el 7% del MSCI(Emerging Markets Equities Index); su peso es aún mayor en los mercados de deuda de las economías emergentes.

La importancia sistémica de Brasil ya se manifestó en el impacto de la crisis de 2001 en otros mercados emergentes. Dada esta situación, es pertinente preguntarse dónde han estado el FMI y el G20 durante estos últimos meses. Ni siquiera se ha mencionado a Brasil en los últimos comunicados del G20. En cuanto al FMI, se ha limitado a emitir señales de emergencia de baja intensidad. Y, sin embargo, la economía brasileña está pidiendo a gritos un rescate del FMI.

El hecho de que no haya habido un gobierno efectivo en Brasilia desde que el congreso votó el 17 de abril la destitución de la presidenta Dilma Rousseff no debiera ser excusa. Brasil lleva dos años en estado agónico. Algunos argumentan que no se puede esperar que un gobierno izquierdista como el de Rousseff recurra al apoyo del FMI. Sin embargo, la reciente experiencia española con su propio doloroso rescate muestra que, en casos de necesidad, la clave es la supervivencia.

Por muy impopular que pueda ser el FMI en Brasil, siempre hay formas de diluir la “propiedad” del FMI de un programa de estabilidad. Las autoridades españolas se empeñaron a fondo en diferenciar su programa de los de otros países del sur de Europa. La forma en que se presentan los programas es importante, y el nuevo gobierno brasileño deberá encontrar la manera de salvaguardar su dignidad “apropiándose” de su programa de estabilidad. Lo esencial es actuar con rapidez y que el programa sea lo más creíble posible.

“La comunidad internacional, en particular el G20, debe hacer patente la importancia de Brasil para la economía global.”

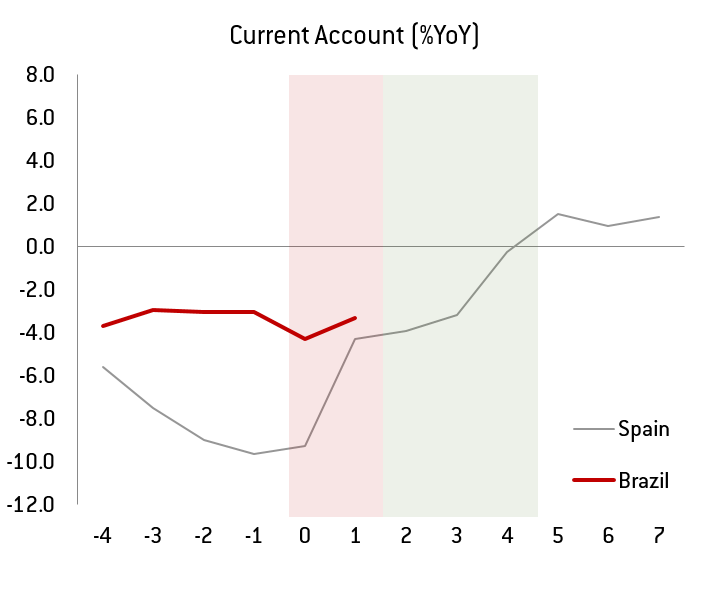

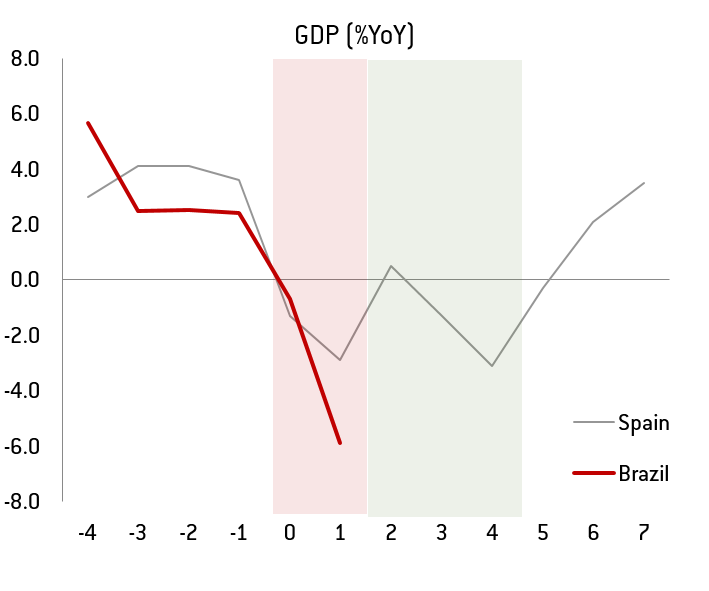

La situación actual de Brasil se asemeja mucho a la española entre 2009 y 2012, cuando por fin se concedió un paquete de medidas de rescate de 100.000 millones de euros. Brasil tiene un doble déficit fiscal y corriente y sufre la recesión económica más grave del último siglo. Tal era, también, el caso de España.

Al menos algunas de las causas subyacentes de las crisis de Brasil y España son, asimismo, similares. Ambos países experimentaron lo que en última instancia demostró ser un boom insostenible. En el caso español, se trató de un boom inmobiliario, que se desfondó en 2008, con consecuencias gravísimas tanto en el mercado de trabajo como en el sistema bancario. A su vez, la economía brasileña se benefició de un prolongado boom en los precios de las materias primas, dejándola expuesta a reversiones en el flujo de capitales.

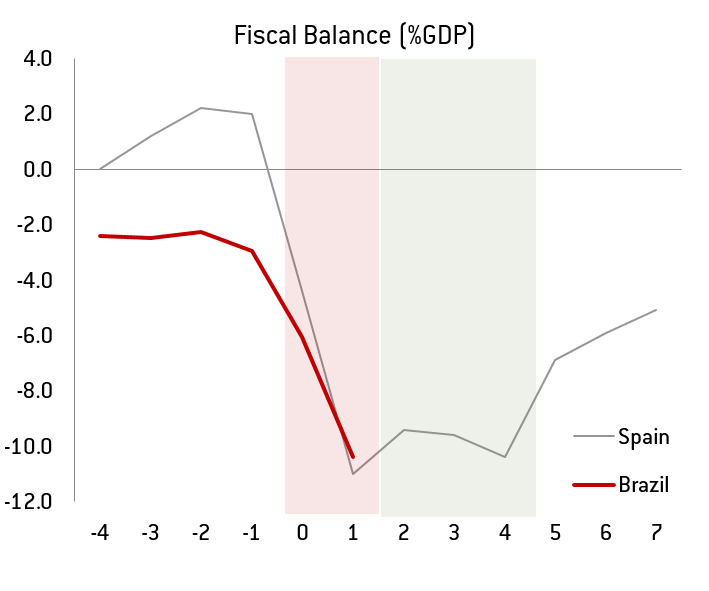

La respuesta al inevitable fin del boom fue una masiva expansión fiscal en ambos países. El balance fiscal español pasó de un superávit del 2% del PIB a un déficit de más del 10%, permaneciendo en el entorno del 10% durante cuatro años. De igual manera, el déficit brasileño creció de menos del 3% a más del 10%.

La magnitud del déficit español, junto con los problemas aun irresueltos en su sistema financiero y mercado de trabajo, llevó a una pérdida de credibilidad política y a un fuerte incremento en el riesgo soberano. Este elevado riesgo soberano, para un país con una alta dependencia de la financiación externa, llevó a una grave retracción del crédito, infligiendo un severo castigo al sector empresarial y a la economía en general.

Ante tal situación, se hace imprescindible reestablecer con rapidez la credibilidad política. En España el limitado programa de asistencia financiera aportó exactamente eso: contribuyó a la aplicación de una serie de reformas fundamentales, sobre todo en el mercado de trabajo y el sistema bancario, mientras que aportó un muy necesario ajuste fiscal. Además, la abundante y barata liquidez proporcionada por el Banco Central Europeo ayudó a transformar la economía, que, aunque aún recuperándose de la crisis, es ahora de una de las de más rápido crecimiento de la eurozona.

Hasta que aceptó su rescate, el Gobierno español se mostró tan dispuesto como el brasileño a negar la realidad. La cuestión clave es que el resto del mundo, especialmente los gobiernos de la eurozona insistieron en la necesidad de un paquete de medidas de rescate hasta que se hizo posible su materialización.

Vista la experiencia española, nuestro argumento es que Brasil debe reconocer la gravedad de su situación cuanto antes. No puede de ninguna manera mantener su déficit al 10% durante otros tres años. Debe implementar un programa creíble de ajustes.

El FMI deberá tener la voluntad de apoyar a Brasil mediante una financiación con tipos preferentes y un programa con el diseño apropiado. La comunidad internacional, en particular el G20, debe hacer patente la importancia de Brasil para la economía global, señalando así la disponibilidad de su apoyo. En cuanto a los brasileños, ser conscientes de cómo los “orgullosos” españoles consintieron en “medicarse” debería ayudarles a ignorar el estigma que se suele asociar a los programas del FMI, al margen de lo difícil que pudiera parecer a primera vista. Pero no hay tiempo que perder.

Figura 1. Cuenta corriente (% interanual)

Fuente: Bloomberg, Natixis.

Figura 2. Balance fiscal (% del PIB)

Fuente: Bloomberg, Natixis.

Figura 3. PIB (% interanual)

Fuente: Bloomberg, Natixis.

(*) Nota: la versión original de este post contenía un error. Se afirmó que el rescate español de 2012 era del FMI. Dicha afirmación es incorrecta y ha sido enmendada.