El Tesoro de Estados Unidos (EEUU) y el gobierno argentino dieron un paso más para definir el paquete de apoyo financiero. Lo principal fue la ratificación del swap de monedas por 20.000 millones de dólares entre el Tesoro y el Banco Central de la República Argentina (BCRA), y el anuncio de que el Tesoro intervendrá directamente en el mercado local de divisas vendiendo dólares contra pesos –como ya ocurrió la semana pasada– para estabilizar el peso y posiblemente también lo haga en el mercado de bonos globales argentinos.

A esta altura del plan, aferrarse a convicciones firmes que fueron muy útiles al inicio puede ser contraproducente. Hay que reconocer que, tras el acuerdo con el FMI, no todo salió como se esperaba y entender qué falló.

Aún restan precisiones sobre el uso operativo de los fondos y la esperada reunión entre los presidentes, Donald Trump y Javier Milei, no contribuyó a aclarar las cosas, sino que agregó una dosis de confusión al condicionar la ayuda a Argentina a un triunfo electoral de Javier Milei, sin que tampoco quede claro que querría decir “un triunfo” tratándose de unas elecciones legislativas de medio mandato en las que se renueva la mitad de la Cámara de Diputados y un tercio del Senado.

El apoyo financiero de EEUU permitirá a Argentina apuntalar los compromisos externos y contener el tipo de cambio hasta las elecciones del 26 de octubre.

De materializarse, ¿será suficiente esta inyección adicional de liquidez internacional –que se suma al desembolso del Fondo Monetario Internacional (FMI) por un monto similar en abril– para rescatar el plan? Es condición necesaria; no está claro si será suficiente. Crear las condiciones para que lo sea es el gran desafío del gobierno una vez superados los comicios de medio término. Veamos.

Acuerdo con el FMI: no todo salió según lo esperado

Al asumir en diciembre de 2023, Milei heredó un déficit fiscal muy elevado, inflación galopante y una economía postrada plagada de distorsiones. Además, las reservas internacionales del BCRA –netas de las obligaciones a corto plazo– eran negativas en unos 11.000 millones de dólares, pese al control de cambios y al racionamiento de divisas. En buen romance: el país no contaba con recursos para afrontar sus obligaciones y estaba técnicamente quebrado.

La respuesta fue un plan de estabilización de choque. Sus primeros logros –equilibrio fiscal tras un ajuste rápido y feroz, desaceleración de la inflación y rebote de la actividad después de la contracción inicial– debían consolidarse con una inyección de liquidez que recompusiera las reservas internacionales. El objetivo doble: levantar el “cepo” cambiario sin sobresaltos y bajar el riesgo país para recuperar acceso a los mercados financieros internacional. De lograrse, se destrabarían inversiones latentes en minería, energía, renovables, agroindustria y tecnología, encaminando al país hacia estabilidad y crecimiento. Con esa lógica se acordó con el FMI un programa por 20.000 millones de dólares aprobado el 11 de abril.

El primer objetivo se cumplió: el cepo se levantó sin turbulencias. El dólar se estabilizó entre 1.100 y 1.300 pesos, cerca de la franja central de la banda de flotación –inicialmente del 40%– convenida con el FMI. La inyección de recursos del FMI elevó las reservas brutas a unos 40.000 millones de dólares –equivalentes al 100% de los pasivos monetarios del BCRA en pesos– y el riesgo país cayó de 900 a 600 puntos básicos (Figura 1).

Aun así, la señal no alcanzó para llevar el riesgo país a niveles compatibles con la financiación voluntaria –por debajo de los 400 puntos básicos– ni para activar el círculo virtuoso de inversión y crecimiento previsto. ¿Por qué? Un diagnóstico intelectualmente honesto es clave para ajustar el rumbo. A esta altura del plan, aferrarse a convicciones firmes que fueron muy útiles al inicio puede ser contraproducente. Hay que reconocer que, tras el acuerdo con el FMI, no todo salió como se esperaba y entender qué falló.

Tres hipótesis no excluyentes

a. Hipótesis 1: tipos de interés y tipo de cambio fuera de equilibrio

Un tipo de cambio demasiado bajo –mantenido por tipos de interés en pesos insosteniblemente altos y, más recientemente, por ventas del Tesoro en el mercado de divisas– deteriora el frente externo y dificulta acumular reservas al ritmo necesario para honrar la deuda en moneda extranjera en tiempo y forma (las reservas brutas del BCRA están 8.000 millones de dólares por debajo del programa con el FMI). Sin reservas crecientes, el riesgo de impago permanece latente, el riesgo país no cede, el crédito internacional no vuelve, las inversiones no llegan y la economía no despega (Figuras 2 y 3).

- Implicación de política: eliminar la banda y permitir la flotación del peso para que el tipo de cambio encuentre su equilibrio. Ello supone bajar gradualmente y a medida que las expectativas de una devaluación abrupta se vayan moderando, los tipos de interés a niveles acordes con el programa –en el entorno de 30%-35% v. 55% actual– y reducir la intervención cambiaria, lo que probablemente implique una depreciación del peso que facilite una acumulación de reservas compatible con el programa con el FMI y el calendario de pagos.

- Riesgos: en una economía donde el dólar es la unidad de cuenta y reserva de valor, y con un sistema financiero en pesos muy pequeño, los tipos de interés no son un ancla efectiva de las expectativas. Sin ancla, se corre el riesgo de desestabilizar.

b. Hipótesis 2: el problema central es político

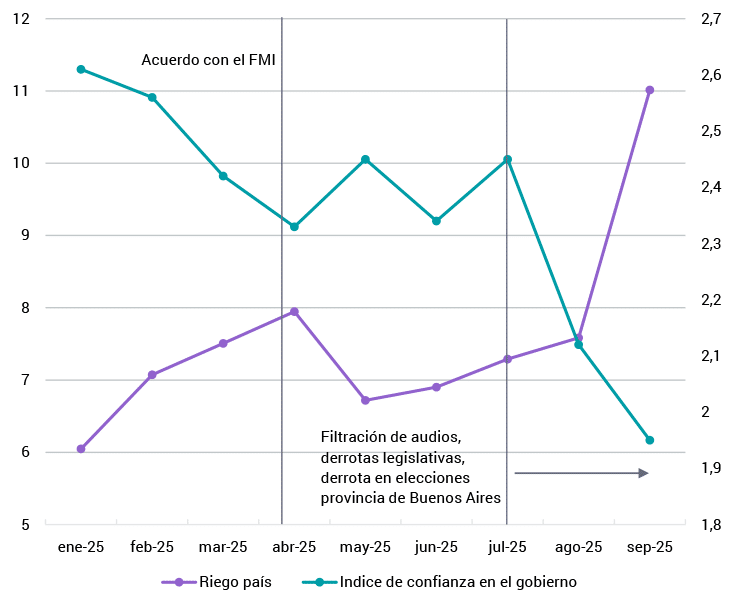

La derrota en la provincia de Buenos Aires fue el síntoma visible de una erosión más profunda: distanciamiento con Propuesta Republicana (PRO) –el partido del expresidente Mauricio Macri, de centroderecha– y con gobernadores que habían sido aliados del gobierno, vetos presidenciales para preservar el equilibrio fiscal revertidos por amplias mayorías en el Congreso, y sospechas de corrupción en el círculo íntimo del presidente. El mercado leyó no un tropiezo coyuntural sino el desgaste del capital político y del presidente y de la coalición política que sostenía el programa económico. Resultado: la confianza en el gobierno cayó, el riesgo país se disparó, alejando el regreso de Argentina a los mercados financieros internacionales y enfriando la llegada de inversiones (Figura 4).

Figura 4. Confianza en el gobierno y riesgo país

- Implicación de política: si el problema es político, la respuesta debe ser política. Como mínimo, recomponer tras la elección de octubre una coalición que blinde el equilibrio fiscal y habilite la agenda de reformas prevista en el programa con el FMI. Como máximo, barajar una opción disruptiva: un pacto básico con la oposición que ofrezca previsibilidad a acreedores e inversores.

- Riesgos: la búsqueda de consensos amplios puede diluir la ambición reformista y restarle efecto.

c. Hipótesis 3: déficit de liquidez internacional

Los recursos del FMI alcanzan para respaldar los pasivos monetarios en pesos del BCRA y defender la banda, pero no para garantizar simultáneamente el repago de los vencimientos más próximos de la deuda en moneda extranjera. Sin esa certeza, el riesgo de impagopersiste, el riesgo país no baja lo suficiente y el acceso a los mercados no se restablece. El país queda atrapado en un mal equilibrio: buenas perspectivas de inversión y exportaciones, pero sin liquidez para afrontar vencimientos inmediatos y con riesgo país alto, las inversiones no se materializan y el crecimiento no se acelera; sin crecimiento, honrar deudas se complica.

- Implicación de política: además del aporte de liquidez del FMI, se requiere una inyección adicional de liquidez externa que cubra obligaciones a corto plazo en moneda extranjera y aleje el riesgo de impago. Con ese refuerzo, el BCRA y el Tesoro tendrían la capacidad de fuerza para defender la banda cambiaria a la vez que asegurar el repago de las obligaciones, reduciendo el riesgo país y destrabando la financiación privada, la llegada de inversiones y el crecimiento.

- Riesgos: es la hipótesis hoy dominante en el equipo económico –y en buena medida la compartimos–, pero su principal riesgo es creerla a pie juntillas. Al fin y al cabo, el programa con el FMI, pese a su magnitud, no logró que Argentina recuperara acceso a los mercados de bonos.

El mix de salida

Es verosímil que coexistan elementos de las tres hipótesis. Si tras el 26 de octubre la asistencia adicional del Tesoro de EEUU tampoco logra bajar el riesgo país a niveles de acceso a los mercados de bonos, será necesario un replanteamiento (Figura 1).

La estrategia más efectiva para influir decididamente en las expectativas no es elegir una sola palanca, sino accionar las tres de manera simultánea y coherente.

- En el frente cambiario y monetario: sincerar tipos de interés en moneda doméstica a niveles compatibles con los objetivos del programa –no sólo reduciendo la tasa de política del BCRA, sino evitando que el Tesoro deje gradualmente de convalidar tipos de interés exorbitantes para refinanciar su deuda en pesos– y permitir que el tipo de cambio busque su equilibrio. Puede hacerse sin perder el ancla del programa ni la estabilidad, porque la capacidad de fuerza en divisas será mucho mayor con la asistencia del Tesoro.

- En el frente político: recomponer una coalición que devuelva la iniciativa al gobierno, blinde el equilibrio fiscal y viabilice las reformas del programa con el FMI. El resultado del 26 de octubre definirá el poder del Ejecutivo en el Congreso. La asistencia del Tesoro da margen para tejer acuerdos sin el apremio de las presiones de los mercados.

Las señales recientes van en la dirección correcta. El Tesoro de EEUU y el gobierno argentino avanzan en detalles sobre el monto y la forma de la asistencia financiera, a la vez que ya hubo intervenciones en el mercado de divisas mediante ventas de dólares contra pesos por parte del Tesoro de estadounidense, en una muestra inusual de compromiso. En lo político, hay gestos de acercamiento a viejos aliados, aunque falta un mensaje inequívoco contra la corrupción y –más improbable– una apertura al diálogo con la oposición para alcanzar un pacto económico básico que asegure un mínimo de previsibilidad. En el plano cambiario, no está en el radar una flexibilización de la banda, pero ese tipo de decisiones suelen ejecutarse sin aviso.

Conclusiones

Argentina aún está a tiempo de rescatar su programa de estabilización. Para lograrlo, necesita acciones decididas y simultáneas en tres frentes: más liquidez internacional (en marcha con el Tesoro de EEUU, aunque restan definiciones), una tasa de interés (y un precio del dólar) que refleje los fundamentos del programa, y una arquitectura política que blinde el equilibrio fiscal y viabilice las reformas. Esta ofensiva en tres frentes –que no se contraponen, sino que se refuerzan– puede alinear expectativas, destrabar la financiación y la inversión, y poner en marcha el círculo virtuoso.

.jpg){kind=link}