El análisis del comercio internacional suele adolecer de una visión incompleta, principalmente por dos motivos: normalmente se basa en datos del comercio de mercancías, no prestando la atención que se merece al intercambio de servicios; y no se pone suficiente énfasis en el análisis de las cadenas globales de valor, la “cara oculta del sector exterior”. De hecho, ambos elementos están relacionados. Según datos de la OMC, las exportaciones de servicios representan aproximadamente un 25% del comercio mundial. El avance de las nuevas tecnologías es una de las razones que explican el auge del comercio de servicios y su creciente importancia en los intercambios globales.

Esto es especialmente relevante en el caso de España, cuya cuota de mercado sobre el total mundial de exportaciones es superior en el caso de los servicios (2,7%) que en el de las mercancías (1,8%). Por otro lado, se estima que el 80% del comercio global es generado por las cadenas globales de valor articuladas por empresas multinacionales; es decir, por el intercambio transfronterizo que tiene lugar entre su red de filiales, socios y proveedores. Estas cadenas de valor ejemplifican la esencia de la globalización económica, ya que hoy en día los productos y servicios se desarrollan en diferentes fases y en distintos países, de forma que lo relevante no es tanto analizar el comercio bruto de mercancías o servicios, sino el valor añadido incorporado y capturado por cada empresa y cada país. Este análisis también permite reflejar de forma más fidedigna la importancia real del comercio de servicios, al desglosar el valor de los servicios vinculados a los bienes que se comercializan internacionalmente. El comercio de bienes y servicios está hoy, por tanto, profundamente entrelazado.

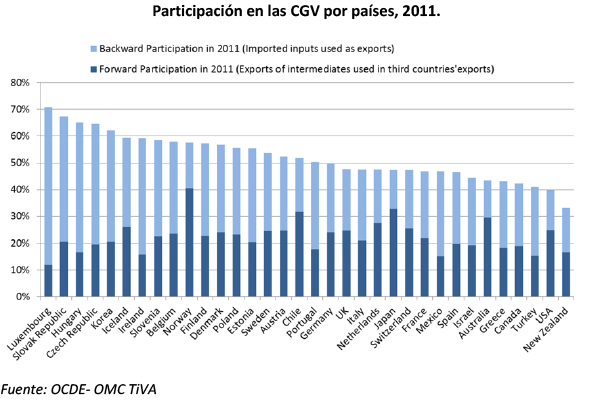

Conscientes de ello, la inserción de las empresas españolas en las cadenas globales de valor se ha convertido en un asunto de interés y preocupación, tanto para los expertos como para las administraciones públicas competentes. En el caso español, la participación en las cadenas globales de valor se sitúa en el 51,4% de las exportaciones brutas, un nivel similar a otras economías de su entorno como Alemania, Francia e Italia. Un reciente análisis del Banco de España subraya que el nivel de participación español es relativamente reducido en lo que se conoce como participación forward (el valor añadido doméstico de los bienes o servicios que, tras ser exportados, serán posteriormente reexportados a un tercer país), mientras que en la participación backward (referida al valor añadido foráneo en el valor bruto de las exportaciones de un país) se sitúa en un nivel similar a la media. Según el Banco de España, esto permitiría concluir que las exportaciones españolas están generalmente cercanas al bien o producto final. La propia Estrategia de Internacionalización de la Economía Española 2017-2027 señala que el principal margen de mejora para nuestro país pasa por la participación hacia adelante; es decir, el porcentaje de las exportaciones españolas (19,7%) que son incorporadas como inputs en las exportaciones de otros países. Además, el análisis del comercio mundial en términos de valor añadido permite analizar el peso real de los servicios, y concluir que la aportación de los servicios al valor añadido de las exportaciones (59% en el caso de España) es considerablemente superior a la participación de los servicios en el comercio total (un 31% en el caso español), al revelarnos el componente de servicios que llevan a aparejadas las exportaciones de mercancías.

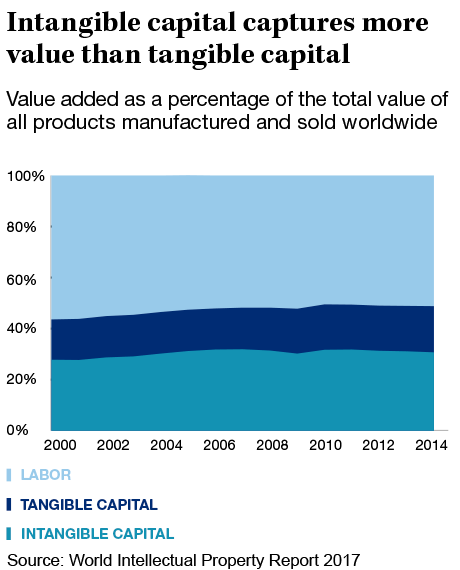

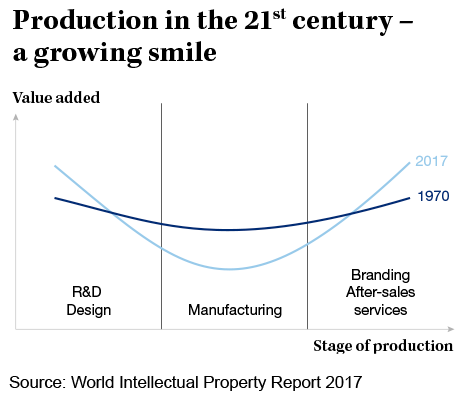

Resulta por tanto relevante analizar no solo el grado de inserción de España en las cadenas globales de valor, sino en qué fases se produce dicha participación. Como ya identificó Stan Shih en su famosa “curva de la sonrisa”, el valor añadido (y por tanto, la rentabilidad) se concentra en la mayoría de los sectores en las fases previas (investigación y desarrollo, diseño, branding, logística de compra) y posteriores (marketing, logística de venta, nuevamente la marca y servicio al cliente) a la fabricación; es decir, las protagonizadas por el capital intangible que permiten generar márgenes. Según un reciente estudio de la Organización Mundial de la Propiedad Intelectual (OMPI) sobre las cadenas globales de valor, cerca de un tercio del valor de los productos manufacturados vendidos en todo el mundo se deriva del capital intangible, habiendo aumentado en un 75% el ingreso derivado de los activos intangibles durante el periodo analizado (2000-2014). El estudio profundiza su análisis sobre ciertos sectores como la telefonía móvil, una industria en la que juegan un papel importante activos intangibles como la tecnología, el diseño de equipos y software, y el desarrollo de marcas. Así, a pesar de generar cadenas de valor muy fragmentadas, empresas como Apple, Samsung o Huawei captan un 42%, un 34% y un 42% del valor de sus productos respectivamente.

En una economía globalizada y en mercados dinámicos, las empresas necesitan imperiosamente diferenciarse de sus competidores, y eso pasa fundamentalmente por la inversión en activos y recursos intangibles, que son clave en la generación de valor añadido. Para cualquier país, retener o protagonizar esas fases de las cadenas de valor asociadas al conocimiento, representa más rentabilidad empresarial, empleo más cualificado y mejores salarios. Además, los activos intangibles, y en particular la marca, no son relevantes únicamente para el consumidor final. La marca aporta valor en la fase inicial y final de la cadena, y permite a las empresas, particularmente en sectores B2B (Business to Business), participar en las propias cadenas globales de valor. Muchas veces se menciona el tamaño de la empresa como un obstáculo para la participación en dichas cadenas (sin duda lo es), pero no disponer de una marca que genere confianza y preferencia también puede ser un obstáculo para dicha participación, o un factor que haga que la posición en las mismas sea mucho más débil y sustituible.

Es evidente que, a pesar de tendencias como la protagonizada por la Administración Trump, cuyo objetivo es que las empresas estadounidenses fabriquen sus productos en EEUU, en el contexto actual del comercio internacional resulta decisivo que las empresas no solo participen en las cadenas globales de valor, sino que lo hagan en las fases en las que se genera mayor valor añadido. Más que el made in, lo importante hoy en día es el made by porque si no se comprende dónde se genera no es posible competir por valor, una asignatura pendiente para el sector exterior español.