Tema: La multiplicación de exploraciones petroleras al filo de los límites hispanomagrebíes pone de manifiesto los riesgos asociados a la falta de tratados bilaterales de delimitación con Marruecos y Argelia.

Resumen: Hace dos años no había ninguna petrolera realizando prospecciones en aguas españolas limítrofes, o cercanas, a las marroquíes. Hoy hay cinco petroleras operando al filo del límite marino hispanomarroquí en tres zonas diferentes: la vertiente atlántica de Gibraltar, el mar de Alborán y la costa canaria. En dos casos, la misma sociedad posee derechos de exploración a ambos lados de la frontera marina. Esta inusitada actividad ha despertado el interés del Gobierno de Argelia, que ha puesto a licitación la exploración petrolera de lo que considera sus aguas territoriales en Alborán Este, justo en la vertical de La Manga del Mar Menor. Este perímetro abarca una zona que tradicionalmente venía considerándose como perteneciente a España.

La multiplicación de exploraciones eleva de forma muy sustancial la posibilidad de que se encuentren hidrocarburos en al menos una de todas estas zonas y que, además, su explotación sea económicamente rentable. En este caso, España estará ante uno de los supuestos más delicados y complejos de las relaciones internacionales: delimitar jurisdicciones marinas cuyo subsuelo albergue yacimientos de hidrocarburos, algo que ha conducido con alarmante frecuencia a conflictos de diferente intensidad.

Análisis: Repsol se hace con la vertiente atlántica de Gibraltar

La petrolera española Repsol YPF acaba de obtener el permiso de exploración de tres zonas en el litoral atlántico marroquí que se extienden desde Tánger hacia el sur, hasta Larache. La zona cubre 6.000 km2 (similar a la provincia de Gerona), que la empresa explorará durante 8 años. Es decir, un acuerdo similar a la docena que tiene firmados el país vecino con otras petroleras. La particularidad de este acuerdo es que afecta a aguas marroquíes limítrofes con las españolas. Y resulta que el titular de los derechos de exploración en el lado español, en la costa de la provincia de Cádiz, es precisamente, Repsol, donde posee siete permisos de investigación, adyacentes a las que acaba de obtener en Marruecos.

Para valorar el interés que puede tener Repsol por la zona Tánger-Larache, hay que recordar que en enero de 2002 Repsol recibió del Gobierno español nueve permisos de investigación de hidrocarburos situados entre la costa de Marruecos y las islas de Lanzarote y Fuerteventura. Rabat reaccionó de forma durísima a esta concesión enviando a la Embajada española una nota diplomática donde calificaba este hecho de “inamistoso e inaceptable”. El ministro marroquí de Exteriores Benaissa afirmó que España había delimitado de forma unilateral la frontera entre las zonas de interés de Canarias y Marruecos. La nota concluía “invitando insistentemente a España a suspender su aplicación” (véase Petróleo: ¿el próximo conflicto hispanomarroquí?, por Íñigo Moré, ARI 49-2002). Es cierto que la protesta marroquí en nada se refería a Repsol, pero tampoco hay que suponer que los ejecutivos de Repsol vieran en ella ningún estímulo para viajar a Rabat.

Con estos antecedentes, solo se puede pensar que Repsol ha acudido a Marruecos con un objetivo claro y argumentos de peso para respaldarlo. Estos argumentos son las siete concesiones petroleras que opera Repsol en el lado español de la fachada atlántica de Gibraltar. En conjunto, estos permisos situados en el lado español de Gibraltar suman 275.410 ha, o bien 2.754 km2 (más que la provincia de Vizcaya). Lo más importante, es que estas concesiones son las más fértiles de España y en ellas se extrae el 90% del gas natural nacional.

Repsol adquirió las concesiones Poseidón Norte y Sur en 1995, situadas en mar abierto a 30 km al sur de Huelva. Esta concesión resultó ser la más exitosa jamás perforada en el litoral español y en 2002 produjo 503 millones de m3 de gas. Este volumen supone el 90% del total que se extrajo ese año en España.

A la vista del éxito, Repsol siguió la costa hacia el sur, solicitando en 1997 las concesiones marinas Hércules Norte y Sur, adyacentes a Poseidón y ya en la provincia de Cádiz. Estas zonas resultaron estériles, así que en 2001 Repsol reemprendió su camino hacia el Sur y en diciembre adquirió en los perímetros marinos Calypso Este y Oeste, contiguos y centrados en la bahía de Cádiz. Ambos permisos forman un rectángulo cuyo lado corto se extiende de norte a sur, aproximadamente entre Chipiona y Conil. Inmediatamente, Repsol inició los trabajos preliminares, que según los términos de la concesión incluyen estudios sísmicos en tres dimensiones sobre un área de 600 km2, estudios geoquímicos y otros por un valor conjunto mínimo de 4,1 millones de euros.

Algo interesante debió de encontrar porque el 21 de marzo de 2003 logró que la empresa alemana RWE Dea AG adquiriese el 25% de estos perímetros, con la opción de llegar hasta el 30%. Es decir, la empresa alemana pagará una parte de la inversión, pero siempre como socio minoritario y subordinado a la dirección de la petrolera española.

Inmediatamente, el consorcio perforó el sondeo de investigación CO-1 en el permiso Calypso Oeste. Terminó la perforación el 27 de abril tras alcanzar una profundidad de 1.900 m. Al día siguiente, el 28 de abril, comenzó el sondeo de investigación CO-2, cuyo objetivo se situó a una profundidad de 1.900 m. Un día después de acabarlo, comenzó a perforarse el CE-1 en el permiso Calypso Este. Al igual que los anteriores, su objetivo se encontraba a una profundidad de 1.900 m.

Repsol no ha ofrecido información sobre el resultado de estos sondeos, pero da la impresión de que han sido positivos. Quizá incluso muy positivos. El 30 de mayo de 2003 obtuvo el permiso Circe, que supone la prolongación de Calypso hacia el oeste. Esto hace suponer que los sondeos CO-1 y CO-2 sugieren la existencia de un yacimiento que se extendería a la zona contigua.

La sucesión de las actividades de Repsol en la zona sugiere que la empresa esperaba poder reeditar el éxito de Poseidón hacia el sur, primero con los permisos Hércules, luego con Calypso y finalmente con Circe. El origen olímpico de los nombres de las concesiones sugiere que Repsol los considera como partes del mismo conjunto y, por tanto, de similar geología. Además, la connotación olímpica sugiere de forma evidente la magnitud de las expectativas de Repsol, ya confirmadas en el caso de Poseidón, el principal yacimiento español de gas. Dentro de esta estrategia parece lógico que Repsol investigue la siguiente zona continuando hacia el sur. O por decirlo de otro modo, que solicite las concesiones a Marruecos. Dicho sea esto sin descartar que estos yacimientos también pudieran extenderse a Portugal, donde ya opera Repsol YPF (Offshore Algarve, Portugal: A Prospective Extension of the Spanish Gulf of Cadiz Miocene Play, por J. Cakebread-Brown, C. Garcia-Mojonero, R. Bortz, L. Cortes, W. Schwarzhans y W. Martinez del Olmo).

Desde el punto de vista marroquí, también parece del todo natural que el Reino otorgue la concesión petrolera de su litoral norte a la empresa que ya opera en el lado español. Repsol acumula una inestimable experiencia en la zona cuya geología conoce y ya ha logrado explorar con éxito. Esto garantiza que la empresa española tiene una idea precisa de lo que podría contener el subsuelo del litoral norte marroquí, colocándola en las mejores condiciones para encontrar hidrocarburos, si es que los hay. Este argumento podría ser bastante sólido como para poner en segundo plano otras cuestiones. Sobre todo la dramática interpretación marroquí de las concesiones de Repsol entre Canarias y Marruecos.

Canarias y Marruecos

La costa canaria viene siendo objeto de análisis por parte de Repsol desde que recibiera nueve concesiones contiguas entre las Islas Canarias y Marruecos. Según los términos de la concesión, Repsol estaba obligada a invertir 10 millones de euros en realizar estudios geológicos en dos y tres dimensiones, geoquímicos y sísmico-estratigráficos. Estos estudios se han realizado ya y permiten albergar cierto optimismo. Han sido suficientes como para que en marzo de 2003 la empresa australiana Woodside comprara a Repsol el 30% de estas concesiones, mientras que la alemana RWE Dea AG le compró otro 20%. Ambas sociedades asumirán su porcentaje de los gastos sometiéndose a la dirección de Repsol. Resulta muy significativa la participación de la empresa australiana Woodside, que es el principal operador extranjero en la costa de Mauritania, donde tiene cinco concesiones en el litoral centro del país. Ahí perforó tres pozos, hallando cantidades significativas de petróleo (Chinguetti-1, Chinguetti-4-2 y Chinguetti-4-3) que se espera den paso a la primera explotación de los hidrocarburos marinos mauritanos. Hasta el momento, la empresa australiana es la única que ha tenido éxito en el litoral mauritano y se podría interpretar su entrada en el consorcio de Repsol como una especulación sobre la posible extensión hacia el norte del yacimiento mauritano. Mucho más importante es que el ingreso de estas dos empresas en el consorcio dirigido por Repsol refrenda la legitimidad de estas concesiones, que Marruecos cuestionó con inusitada dureza. En los primeros meses de 2004 Repsol realizará su primera perforación en la zona.

Al sur de esta concesión, sobre el litoral del Sahara, se extienden las polémicas concesiones que emitió Marruecos en 2001, repartiendo la costa saharaui entre la empresa estadounidense Kerr Macgee y TotalFina. Desde entonces, Rabat ha venido renovando anualmente esta “licencia de reconocimiento” que no da derecho a perforar.

Respondiendo a estas concesiones, el Polisario contrató a la petrolera australiana Fusion Oil para que evaluara los recursos petroleros del Sáhara. Ahora, esta pequeña empresa australiana ha vendido a la británica Premier Oil una opción sobre el 35% de su “contrato de asistencia técnica” a la RASD. Este acuerdo obliga a Fusion a realizar gratis un informe sobre las perspectivas petroleras de la costa saharaui. Su remuneración es el compromiso de obtener tres concesiones petroleras en la zona, cada una de hasta 20.000 km2, una vez que el Sáhara sea independiente. En su día se consideró que la modesta empresa australiana creía que el futuro del Sáhara se dirimiría de la misma forma que el de Timor Oriental, isla adyacente a Australia. Ahora parece que una empresa británica, de una dimensión y experiencia bastante superiores, comparte su visión. Para realizar su opción, Premier Oil pagará el 70% de los costes ya incurridos, quedándose con el 35% de cualquier concesión que logre Fusion. Hay que señalar que esta transacción forma parte de una “asociación general” por la que la empresa británica ha tomado una participación en varias concesiones de la australiana.

A principios de octubre, dos representantes de Fusion y Premier entregaron en un acto formal al Polisario el estudio técnico. Fusion afirma que “proporciona razones para un cauto optimismo sobre la geología petrolera de la zona”. Premier Oil señala, por su parte, que “estudios regionales emprendidos por Premier y Fusion indican que el área tiene un emocionante potencial petrolero”. Fusion ha anunciado que solicitará en Noviembre al Polisario las tres licencias de perforación, aunque señala que su concesión tendrá que ser ratificada por la ONU.

Parece, pues, que el Polisario ha incrementado los apoyos a sus pretensiones en la zona, aunque esto no parece que vaya a bastar para la resolución del contencioso en su favor.

Repsol españoliza Alborán y Argelia se anima

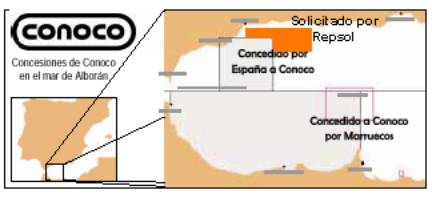

Este inusitado interés por la zona limítrofe entre España y el Magreb se agudizó con la irrupción de Repsol en el mar de Alborán, una zona donde opera la empresa estadounidense Conoco. Esta sociedad es titular de los derechos de negociación sobre un “contrato de investigación” que abarca el lado marroquí de Alborán. Eso sí, con una extensiva interpretación del concepto de aguas territoriales, ya que aparentemente abarca las aguas que circundan Ceuta, Melilla e incluso la isla de Alborán (véase Petróleo: ¿el próximo conflicto hispanomarroquí?, por Iñigo Moré, ARI 49-2002). En un ejemplo de fair play, España concedió en 2001 a esta sociedad derechos petroleros en la parte española de Alborán, a la altura de la provincia de Málaga. Pues bien, el pasado julio Repsol solicitó los permisos Siroco A, B y C, todos ellos limítrofes y situados en el mar de Alborán a la altura de la provincia de Málaga. Estas tres concesiones rodean las de Conoco en aguas españolas, encerrando literalmente sus concesiones por el noroeste.

Aunque existe una sana competencia en el sector de exploración de hidrocarburos español, hay casos contados de acciones similares, en el que una empresa solicite el perímetro que rodea a otra. Obviamente, esto significa que Repsol considera probable la existencia de hidrocarburos en la misma zona que Conoco. Además, este movimiento podría considerarse como poco amistoso ya que cierra parcialmente el acceso de la estadounidense a tierra firme. Esto podría provocar dificultades operativas a Conoco, pero españoliza una situación en la que la empresa estadounidense se beneficiaba de un monopolio en el mar de Alborán.

A la vista de todo este interés, Argelia ha lanzado su rey de bastos sacando a licitación la exploración petrolera de lo que considera sus aguas territoriales en la vertical de Orán-Cartagena. En el marco de la 4ª ronda de concesiones petroleras, que se cerrará el próximo 1 de diciembre, Argelia saca a licitación perímetros de exploración en 12 zonas del país con diferentes bloques. Entre estos destacan el 143-2 y el 145-1, ambos situados en el litoral argelino. El 143-2 abarca un rectángulo de 8.794 km2 del extremo oriental del mar de Alborán terminando frente de lo que serían aguas territoriales españolas. El otro bloque marino, 145-1, cubre 6.924 km2 del litoral argelino a la altura de Bejaia, aproximadamente en la vertical del paralelo 5º E, al sur de Menorca. En este caso, el extremo del bloque está a unos 200 km de Menorca y también estaría situado frente a aguas españolas. Ambos bloques aparecen en amarillo en el siguiente mapa de la propia Sonatrach.

Hasta el momento, el litoral argelino apenas ha recibido atención y solo se ha perforado en dos ocasiones (The Petroleum Prospectivity of the Deep-Water Margin of Algeria, por Michael J. Cope). Hasta hoy, Sonatrach

había preservado su litoral, que figuraba en los mapas del “dominio minero” argelino como un “perímetro de investigación” reservado a la compañía estatal. Esta investigación, ha consistido en el análisis geológico del lecho marino, que en el corredor Cartagena-Orán alcanza profundidades de hasta 2 km. El que Sonatrach saque a licitación esta zona podría significar que ha encontrado indicios razonables de la presencia de hidrocarburos. Esta posibilidad sería tan elevada como la competencia de Sonatrach, que es la 11ª petrolera del mundo, por lo que hay que suponerle una elevada pericia técnica. Además, Sonatrach es por su facturación de 18.100 millones de dólares en 2002 el principal conglomerado de Africa, el segundo mayor exportador mundial de GNL y el tercero de gas natural.

Esto no es una mala noticia para España, ya que la geología no atiende a fronteras políticas, y los indicios podrían continuar en aguas españolas. España podría así reducir su dependencia energética de Argelia (véase España profundiza su dependencia energética de Argelia, por Iñigo Moré, ARI 66-2002).

Hay que señalar, por último, que Argelia no es la única que últimamente se ha interesado por los hidrocarburos españoles. En 2003 la prestigiosa American Association of Petroleoum Geologists celebró su Conferencia Internacional en Barcelona. Con casi dos centenares de ponencias, se analizó de forma exhaustiva el potencial petrolero de España, analizándose específicamente la geología regional en su sesión principal.

Riesgos y oportunidades

Hay que señalar que en ninguna de las tres zonas está probada la existencia de hidrocarburos, aunque existen fundadas expectativas derivadas de experiencias anteriores como Poseidón o la costa Mauritana. Aunque no existieran estos antecedentes, la acumulación de exploraciones al filo del límite de las jurisdicciones hispanomagrebíes eleva de forma muy sustancial la posibilidad de hallar hidrocarburos al menos en una de ellas.

En caso de hallarse hidrocarburos, y que se extendieran a lo largo de dos jurisdicciones, se iniciaría una negociación sobre la explotación de los recursos hallados entre los titulares de los derechos a cada lado. El problema es que España parte del peor punto ante esta eventualidad ya que no ha firmado Tratados que delimiten sus jurisdicciones marítimas con Marruecos ni con Argelia, cuyo trazado, como hemos visto, no parece ser coincidente en todos los casos. España sí ha firmado este tipo de tratado con países tan inopinados como Italia.

España ha intentado paliar esta situación enfocando hacia esta cuestión uno de los grupos de trabajo creados para relanzar las relaciones hispanomarroquíes. Eso si, circunscribe su actividad a las jurisdicciones en la zona de Canarias. Hasta el momento, no se ha hecho público que haya alcanzado ningún acuerdo, aunque sí parece deducirse la voluntad de las partes por encontrar puntos de acuerdo. Al menos, Rabat no ha reiterado su protesta. Una expresión de esa buena voluntad serían las sucesivas concesiones a Repsol en Gibraltar-Atlántico.

Por otro lado, estas concesiones vienen casi impuestas por el currículum en la zona de la petrolera española y las especiales circunstancias de su localización. El límite entre la jurisdicción española y la marroquí en la vertiente atlántica de Gibraltar viene a coincidir con la embocadura del Estrecho, cuyo denso tráfico marítimo desaconsejaría la instalación de plataformas para la extracción de hidrocarburos, en caso de haberlos. Aunque la tecnología actual permite afrontar todo tipo de dificultades técnicas, un yacimiento entre dos aguas a la altura de Gibraltar supondría un reto quizá insuperable. Considerando que el titular en ambos lados es Repsol y que un yacimiento en medio sería más problemático que atractivo, hay que considerar que la zona tiene un escaso potencial de conflictos en este sentido.

La situación en el litoral del Sahara es mucho más compleja, puesto que junto al problema de no existir una delimitación de sus aguas, se une la bien conocida disputa sobre su soberanía. En esta cuestión, dos petroleras han tomado partido por las tesis de Rabat y otras dos por las del Polisario. Tras varios años de investigación, las que trabajan para el Polisario ya han terminado sus estudios previos y, probablemente, este es el caso también de las que operan en Marruecos. Sin duda, todas tienen definidos sus objetivos en la zona y están técnicamente preparadas para avanzar hacia la perforación. El escaso desarrollo económico de la zona y su dependencia energética suponen un incentivo para ello. Hay que decir que las empresas que trabajan con el Polisario carecen de recursos económicos para emprender por si solas estas actividades. Fusion Oil tan solo tenía activos en su balance en junio de 2003 por 16,2 millones de dólares australianas, mientras que Premier Oil tenía activos netos al cierre de 2002 por valor de 101 millones de libras. En contraste, las empresas que disponen de licencias de Marruecos son gigantes internacionales con sobrada capacidad económica. Una decisión unilateral de perforación generaría tensiones que podrían afectar a España; sobre todo considerando que el límite sur de la jurisdicción de las Islas Canarias sería limítrofe con el del Sáhara. Eso sin contar con su efecto en el marco general del conflicto saharaui.

En esta zona, parece que solo está en los intereses de España la explotación ordenada y de acuerdo con la legalidad internacional de las eventuales riquezas de la zona.

El caso del mar de Alborán, en su vertiente marroquí y argelina, parece tener otros ángulos. La irrupción de Repsol, rodeando a Conoco en la zona, parece dar por terminada la etapa de monopolio que venía disfrutando la empresa estadounidense. Ya que las zonas que ha solicitado Repsol en la zona están lejos del límite hispanomarroquí, podría suponerse que esta situación no va a provocar tensiones inmediatas, salvo que su refrendo de la estrategia de Conoco excite el interés marroquí por la zona. Hay que recordar que Rabat mantiene con Conoco negociaciones sobre un “contrato de reconocimiento” que afecta a toda la fachada mediterránea de Marruecos, en una interpretación extensiva de su jurisdicción en la zona. En cualquier momento, Rabat podría elevar este contrato a “permiso de exploración” que ya permite realizar perforaciones.

Por su parte, Argelia podría contribuir a excitar este interés con su decisión de licitar la exploración de dos zonas marinas, sobre todo la situada en Alborán Este, en la vertical Cartagena-Orán. Hay que señalar que la decisión argelina lleva implícita la delimitación de su jurisdicción en la zona, cuyo límite septentrional sitúa en los 36º 55’ con longitud 0º 30’ W, aproximadamente en la vertical de La Manga del Mar Menor. Un análisis superficial no permite asegurar que ese punto se corresponda con la mediana entre ambos países. A esa longitud, España acaba en el Cabo de Palos, con latitud 37º 37’, mientras que el extremo norte de Argelia en esa longitud está aproximadamente a 35º 55’. El punto medio, por tanto, estaría situado unos 10’ al sur de donde Argelia coloca el límite de este bloque. Por el momento, el Ministerio de Asuntos Exteriores de España no ha reaccionado públicamente, lo cual no significa que la haya aceptado. Técnicamente, habría que esperar a que Argelia concediera oficialmente la explotación de la zona a alguna empresa. Esto muy bien podría no llegar a ocurrir. Dado el buen entendimiento existente entre Madrid y Argel, la causa más probable de esta situación podría ser un simple despiste cartográfico. Una situación donde también influye el descuido de España, que no tiene un mapa oficial de lo que son, o considera, sus aguas. Esta situación podría ser fácilmente solventable con una simple conversación. Hay que recordar que España, a finales de 2001, tomó la decisión estratégica de profundizar sus ya estrechas relaciones energéticas con Argelia. Esta país es el primer suministrador de energía de España, con una total del 15%, y gracias a esta decisión podría llegar a alcanzar el 30% en 2010 (véase España profundiza su dependencia energética de Argelia, por Iñigo Moré, ARI 66-2002).

Al margen de cuestiones territoriales y de que haya o no hidrocarburos en la zona, la cercanía de los litorales argelino y marroquí podría provocar problemas medioambientales, agravados porque frente a algunas zonas de exploración se encuentran emporios turísticos como La Manga del Mar Menor, la Costa del Sol y la costa gaditana.

Este riesgo medioambiental en España es casi nulo gracias a la exigente regulación en la materia. Antes de realizar perforaciones, las petroleras deben informar al Ministerio de Medio Ambiente sobre sus planes, el cual abre un proceso de consultas público y transparente antes de conceder su autorización o no. De este modo, se pueden prevenir problemas que de otro modo podrían ser irreparables. Sin embargo, en países como Argelia y Marruecos las cuestiones medioambientales no tienen la prioridad que en España y sus regulaciones en la materia son nominales en comparación con las españolas, que están sometidas al exigente estándar europeo. No hay que dudar de que Repsol actuará en Tánger-Larache con la misma diligencia con la que opera en Cádiz, pero se desconoce quien obtendrá el permiso argelino frente a La Manga y si su vocación corporativa es la de mantener un compromiso medioambiental.

Conclusiones: Todo esto anima a que el Gobierno español prolongue los esfuerzos que viene realizando para delimitar jurisdicciones con Marruecos y los extienda a Argelia. Algo que no siempre estará en manos de Madrid, ya que hacen falta dos para bailar. Por ello, podría ser interesante establecer uno o varios foros institucionales hispanomagrebís sobre cuestiones medioambientales y petroleras; incluso sería de interés ampliar su radio de acción a cuestiones energéticas en general, ya que existen interconexiones eléctricas y gasoductos entre España y el Magreb. Estas instituciones permitirían compartir información y servir de asiento para iniciativas puramente técnicas como la formación o las prácticas profesionales. Incluso servirían para coordinar esfuerzos frente a situaciones de emergencia. Un modelo de interés para ello es la pléyade de instituciones fronterizas que mantienen EEUU y México, como la US-Mexico Enviroment Commission o la US-México Border Health Commission (véase El escalón económico entre vecinos. El caso España-Marruecos, por Íñigo moré, DT 10-2003).

Iñigo Moré

Consultora Mercados Emergentes

mercadosemergentes@hotmail.com