Tema

En este documento se analizan los principales resultados de la edición 2025 del Índice Elcano de Presencia Global.

Resumen

En un contexto de creciente competencia geopolítica y cuestionamiento del orden mundial, el Índice Elcano de Presencia Global permite medir y comparar la evolución del proceso de globalización en términos de volumen, naturaleza y configuración geográfica. Los resultados de la edición 2025 muestra un retroceso del 1,4% en la presencia global agregada de los 150 países analizados, debido principalmente a una contracción de la dimensión económica. Mientras tanto, la presencia militar aumenta y la dimensión blanda se recupera tímidamente tras la pandemia, pero pierde tracción y se recuperan los elementos más duros del proceso de globalización.

El ranking de presencia global mantiene a Estados Unidos (EEUU) en primer lugar, seguido por China y Alemania. Destaca el ascenso de la India, Rusia y Japón, en contraste con el retroceso de varias potencias europeas. No así de España, que registra en 2024 el mayor crecimiento entre los países de la Unión Europea (UE) y mantiene la 13ª posición. La UE supera a EEUU, pero pierde desde hace años proyección hacia el exterior, con un comportamiento heterogéneo por países. China registra por primera vez una pérdida absoluta de presencia, mientras que EEUU la aumenta. Pero todavía estamos lejos de una nueva bipolaridad, pues la UE reivindica su protagonismo. Pese a las tensiones, la globalización continúa, aunque de forma diferente, más fragmentada y con dinámicas menos homogéneas que en décadas anteriores.

Análisis

El primer trimestre de 2025 es candidato para pasar a la historia del siglo XXI. El inicio de la segunda presidencia de Donald Trump confirma un cambio drástico de la postura de EEUU respecto a los elementos centrales que guiaron el proceso de globalización desde los años 90. En palabras de Marco Rubio, secretario de Estado en la Casa Blanca, “el orden mundial de posguerra no sólo está obsoleto; ahora es un arma utilizada contra nosotros”. Un episodio comparable con el denominado shock de Richard Nixon de los años 70, cuando EEUU decidió unilateralmente poner fin al sistema monetario de Bretton Woods que garantizaba la conversión a oro de los dólares en circulación.

En los últimos años se había avivado el debate sobre la evolución del proceso de globalización, su ralentización (slowbalization[1]) o incluso su reversión (deglobalization[2]) y, en cualquier caso, se había constado que no era un proceso homogéneo, sino con beneficiados y perjudicados tanto entre países como dentro de ellos. La Gran Recesión de 2008 supuso un primer punto de inflexión, especialmente para los países europeos, y la pandemia de 2020 evidenció las vulnerabilidades asociadas a una elevada interdependencia, avivando las visiones proteccionistas. Entretanto, la primera presidencia de Trump sembró las semillas de la actual postura de EEUU, extendiendo la lectura del orden mundial como un juego de suma cero, donde las ganancias de peso relativo de unos –a costa de las pérdidas de otros– se entienden como síntoma de pérdida de poder.

La globalización de los 90 invitó a pensar en un mundo sin enfrentamientos ideológicos y la revolución tecnológica diluyó la cuestión geográfica.[3] Así, las bases teóricas del enfoque neoliberal se concretaban en políticas de apertura externa, libre comercio y facilitaciones a los movimientos de capital, consolidando la idea de que la interdependencia económica era un mecanismo de seguridad. Esta noción puede verse en las raíces del proceso de integración europea,[4] en las relaciones Alemania-Rusia y en las interdependencias de balanza de pagos entre EEUU y Japón o China. Además, se conformaban diferentes procesos de integración regional –la UE, el Tratado de Libre Comercio de América del Norte (NAFTA), la Asociación de Naciones de Asia Sudoriental (ASEAN)– como mecanismo de competitividad externa, extendiéndose las recomendaciones de apertura como mecanismo de desarrollo, a través de las instituciones multilaterales –el Fondo Monetario Internacional (FMI), la Organización Mundial del Comercio (OMC), el Banco Mundial (BM)–. Un paradigma, que reduce el papel de las políticas industriales en la determinación de especializaciones productivas e incluso cuestiona el papel de los Estados en la globalización.[5] En cualquier caso, un mundo en el que los elementos duros del proceso de globalización parecían dar paso a elementos blandos, caracterizados por un uso no coercitivo del poder entre naciones.

Pero estos parámetros que guiaron la globalización conocida son ahora discutidos. La consolidación tecnológica de China, las necesidades materiales de la transición energética y digital, y la vuelta de las ideologías y de la cuestión geográfica como elementos definitorios de políticas exteriores, han hecho transitar ese orden multilateral hacia un mundo de competencia geopolítica entre Estados, auge nacionalista y unilateralismo, en el que la dependencia externa se ve ahora como un elemento de vulnerabilidad. El proteccionismo comercial se entiende de nuevo como una herramienta de política exterior y se acompaña de políticas industriales nacionales y estrategias de autonomía con respecto al exterior. Además, el regreso de la guerra en Europa ha remilitarizado las relaciones internacionales, reduciendo el atractivo de los elementos blandos de la proyección exterior.

Para contribuir a este debate, el Índice Elcano de Presencia Global es de gran utilidad, por tres motivos. Primero, resalta la importancia de leer la globalización como una combinación de las tres grandes dimensiones de proyección externa: la económica, la militar y la blanda.[6] Segundo, al ofrecer resultados desde 1990, permite observar la evolución de la globalización tanto desde el punto de vista de su volumen como de su naturaleza, según la relevancia de cada dimensión. Tercero, se calcula para 150 países, permitiendo observar diferentes perfiles nacionales y su agregación nos aproxima a la medición del proceso de globalización en su conjunto.

En este documento nos centramos en tres ejes principales. Primero, la medición del volumen y naturaleza del proceso de globalización entre 1990 y 2024. Los datos que presentamos en esta edición conforman una de las últimas imágenes del mundo globalizado de las primeras dos décadas del siglo XXI.

En segundo lugar, analizamos los principales cambios en el ranking de presencia global. Al utilizar un índice cuantitativo podemos concretar la brecha que separa a los diferentes países y ofrecer datos al relato de la transición del mundo bipolar de los años 90, entre EEUU y la entonces Unión Soviética, a la multipolaridad en el apogeo de la hiperglobalización y hacia una supuesta nueva bipolaridad, ahora entre EEUU y China.

Pero en este nuevo mundo fragmentado, la UE quiere también ejercer un liderazgo global. Por ello, en tercer lugar, comparamos la evolución de la presencia de EEUU, China y la UE, identificando los elementos que han guiado su proyección externa y cuantificando las brechas existentes en los diferentes indicadores que componen el Índice Elcano de Presencia Global.

Figura 1. Valor agregado del Índice Elcano de Presencia Global, valor índice, 1990-2024

Para medir el volumen de globalización, agregamos el valor de presencia global de los 150 países para los que se calcula el Índice. Según estos resultados (Figura 1), entre 2023 y 2024 se habría producido un retroceso del proceso de globalización del 1,4%. Dado el carácter multidimensional del Índice, es posible analizar si este descenso ha sido generalizado o bien si hay diferencias entre los diferentes indicadores que las componen.

La dimensión económica se reduce un 3,5% con respecto a 2023. A ello contribuye, por un lado, la fuerte reducción de las exportaciones energéticas y de bienes primarios tras la estabilización de los precios internacionales y, por otro lado, la contracción del comercio mundial de manufacturas. En cambio, crecen las exportaciones de servicios y el stock mundial de inversiones extranjeras directas (IED). La globalización es un proceso fundamentalmente económico y por ello esta dimensión fue la protagonista durante el periodo de mayor crecimiento. Sin embargo, desde la crisis de 2010 su comportamiento agregado ha sido errático, registrándose incluso descensos en términos absolutos. La pandemia también impactó en la dimensión económica, tanto en las exportaciones de servicios (turismo) como en las de bienes, por los diferentes problemas de suministro en las cadenas globales.

Otros de los rasgos de la globalización de los 90 fue el proceso de desmilitarización de las relaciones internacionales tras el fin de la Guerra Fría. La interdependencia era un elemento de paz, lo cual se ve reflejado en la pérdida de relevancia de la dimensión militar en favor de la económica. Ahora, sin embargo, se detecta un crecimiento de la presencia militar de diversos países, especialmente asiáticos, en lo que se refiere a Equipamiento militar y más recientemente el incremento de Tropas en el exterior. En consecuencia, la presencia militar aumenta un 1% en el último año, dado el crecimiento del número de tropas en el exterior, explicado por el elevado despliegue de Rusia en Ucrania. En términos comparativos, un número superior al movilizado por EEUU durante las guerras de Irak y Afganistán, de modo que el número total de tropas desplegadas hoy en el mundo (casi 900.000 unidades) sería 1,3 veces superior al de 2005.Y si el incremento de la dimensión militar no ha sido mayor es debido a una ligera contracción en el equipamiento militar[7] (especialmente en Italia y el Reino Unido) por reemplazamiento de equipamientos antiguos.[8] Otros países incrementan sus unidades navales (China, EEUU, Rusia y la India, y Asia-Pacífico en general), llegando a igualar prácticamente el valor de la presencia militar agregada entre el norte y el sur global. De hecho, excluyendo EEUU, el conjunto de países del denominado sur global ya superaría en presencia militar a los países del norte.

Por último, la dimensión blanda recupera parte del dinamismo del período anterior a la pandemia. Sin embargo, la rápida evolución que tuvo entre el 2010 y el 2020 se ha frenado (Figura 2). El indicador que más crece en el último año es Turismo (27%), tras la actualización de datos postpandemia; seguido de Clima (6,2%), por el aumento de las capacidades de generación de energía renovable; y Cultura (5,6%), impulsada por las exportaciones de servicios audiovisuales.

Figura 2. Evolución agregada de las dimensiones de presencia global (base 100 = 2010, izquierda, y base 100 = 2020, derecha)

1. Ascenso asiático, erosión europea: claves del ranking de presencia global

La clasificación 2024 de presencia global (Figura 3), confirma el mantenimiento del liderazgo de EEUU. China ocupa la segunda posición, aunque a una distancia todavía considerable, seguida de Alemania, Japón y el Reino Unido.

Figura 3. Ranking de presencia global 2023 y 2024, primeras posiciones

(Actualizada: 26/05/2025)

En comparación con 2023, se produce un hecho significativo: EEUU gana presencia global, China la pierde. En el último año también ganan presencia Japón, Rusia, Francia, la India y España. De hecho España registra en 2024 el segundo mayor crecimiento de presencia global (sólo por detrás de EEUU) y el mayor entre los países de la UE. Pierden presencia Alemania, el Reino Unido, Canadá, los Países Bajos, Italia, Bélgica, Suiza y Australia.

Variaciones en el valor absoluto pueden provocar cambios en el ranking, algo que no suele ser habitual en un Índice que mide mejor las tendencias estructurales que las coyunturales. Pero en el último año, Japón supera al Reino Unido y recupera la 4ª posición que ostentaba en los 90; Rusia supera a Francia, que se sitúa en la 7ª posición, la más baja desde que tenemos registros; y la India asciende hasta la 9ª por primera vez, bajando un puesto a los Países Bajos e Italia. Mientras, Corea del Sur y España consiguen mantener la 11ª y 13ª posición, respectivamente.

Figura 4. Evolución del ranking de presencia global, 1990-2024

Los países asiáticos logran mantener o aumentar posiciones en la clasificación, mientras los europeos las pierden o mantienen. Por un lado, países como Japón y la India registran un crecimiento equilibrado en todas las dimensiones, mostrando así un crecimiento equilibrado. Por otro lado, Corea del Sur mantiene el crecimiento de su proyección blanda, mientras que China, aunque pierde presencia el último año por reducción de la dimensión económica, mantiene la segunda posición, aún inalcanzable por Alemania.

Los europeos también se comportan de manera variada. El Reino Unido post-Brexit continúa perdiendo presencia económica, aunque logra recuperar el crecimiento de su presencia blanda, sin ser suficiente para defender su posición ante el ascenso de Japón. Francia pierde también una posición ante Rusia, que aumenta exclusivamente por el despliegue militar en Ucrania. Los Países Bajos, por su parte, experimenta una bajada general en todas las dimensiones y pierde su posición ante el ascenso de la India, mientras que Corea del Sur supera ya a Italia y España.

2. ¿Hacia una nueva bipolaridad?

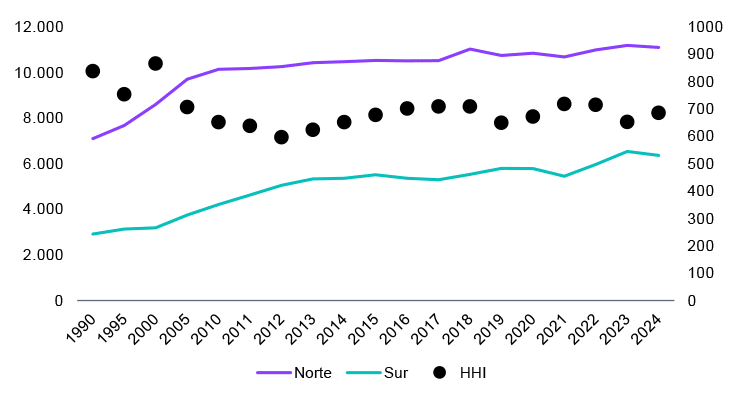

Para analizar el grado de concentración de presencia global usamos el Índice Herfindall-Hirschman (HHI)[9] (Figura 5) y los resultados no muestran de manera clara esa tendencia hacia una nueva bipolaridad. Sí se detecta una desconcentración entre 1990 y 2012, indicativa de esa mayor multipolaridad, y una ligera concentración posterior. Pero el grado de concentración hoy es muy inferior al de los 90, aunque puede variar en función de cómo se consideren las diferentes alianzas entre países. Por otro lado, la brecha entre sur y norte global sigue siendo notable y estamos lejos de poder hablar de una globalización repartida homogéneamente.

Figura 5. Evolución agregada de presencia global del norte y sur, y valor HHI

Para diferenciar geográficamente el análisis, la Figura 6 muestra las variaciones de presencia global para cada país entre 2020 y 2024. En general, desde 2020 la globalización es liderada por EEUU y China, mientras que la UE pierde presencia de manera notoria. África, el sudeste asiático y, en menor medida, América Latina, también pierden presencia. Excepciones a esa tendencia son la India y Brasil, que incrementan su presencia en los últimos cuatro años.

Figura 6. Variaciones absolutas de presencia global, 2020-2024

Cabe señalar que cuando calculamos la presencia de la UE estamos considerando exclusivamente sus vínculos extrarregionales, descontando en consecuencia las relaciones entre sus miembros. Estos resultados estarían mostrando por tanto una reducción de su presencia hacia el resto del mundo. Esto es relevante puesto que la idea de integración regional como mecanismo de competitividad ha sido uno de los pilares de la globalización conocida. Si observamos la evolución (intra y extrarregional) de los países de la UE individualmente el diagnóstico es muy desigual (Figura 7). Desde 2020, se produce una pérdida en las principales locomotoras europeas –Francia, Alemania e Italia, a los que podemos sumar el Reino Unido– y un crecimiento de menor intensidad en las diferentes periferias europeas, donde destacan Irlanda y Polonia. Es decir, el diagnóstico para la UE no es el mismo si se atiende a sus vínculos extrarregionales o si analizan los países europeos individualmente.

Figura 7. Variación de presencia global de los países de la UE, 2020-2024

Por tanto, se advierte un proceso de globalización poco homogéneo entre regiones –donde Asia y Norteamérica ganan presencia, y África, América Latina y, especialmente, Europa la pierden– y también dentro de ellas –en el caso de América Latina, donde Brasil y Chile ganan presencia, y los países del sudeste asiático la pierden–.

3. Una globalización fracturada: el pulso entre EEUU, China y la UE

En el actual contexto se debate la capacidad de la UE de configurarse como un actor independiente del proceso de globalización. La pérdida de presencia parece apuntar a una reducción de su papel como actor global, pero si comparamos su evolución con EEUU y China (Figura 8), destacan tres cuestiones. En primer lugar, la UE registra el mayor valor de presencia en toda la serie, aunque desde 2020 sufre una importante pérdida. En segundo lugar, EEUU venía ganando presencia desde 2010 y, aunque interrumpió esta dinámica antes de la pandemia, aumenta presencia en los últimos años. En tercer lugar, China interrumpe en los últimos años su crecimiento, que se había fortalecido con la pandemia, registrando por primera vez en la serie pérdidas de presencia global en términos absolutos.

Figura 8. Evolución de presencia global EEUU, UE y China, 2005-2024

Las variaciones en los últimos años vienen fundamentalmente explicadas por la dimensión económica. La UE reduce su presencia económica (hacia fuera de la UE), mientras recupera lentamente su proyección blanda. EEUU reduce su crecimiento por el menor dinamismo de las exportaciones de bienes, pero sigue aumentando sus exportaciones de servicios y su inversión exterior. Y China pierde presencia por el descenso de sus exportaciones manufactureras y también de servicios, aunque sigue ganando presencia militar y blanda.

Es evidente que, bajo una visión de juego de suma cero, las ganancias de cuota de unos, que necesariamente implican las pérdidas de otros, pueden interpretarse como transferencias de poder. Pero ello no tiene por qué significar un efecto negativo de la globalización. Por ejemplo, en términos comerciales, China ha ganado cuota exportadora mundial, pero ello ha sido compatible con el crecimiento acelerado de las exportaciones desde EEUU (segundo exportador mundial de manufacturas) y también de las importaciones de China (segundo mayor importador mundial de manufacturas).

Figura 9. Valor de EEUU, China y la UE por indicadores (logaritmo)

La distancia entre EEUU, China y la UE es menor en la dimensión económica y mayor en la militar y blanda, aunque con matices (Figura 9). EEUU lidera Energía y Bienes primarios, China las Manufacturas y la UE los Servicios e Inversión. En la dimensión militar, la distancia se produce fundamentalmente en el volumen de Tropas desplegadas, liderada por EEUU, mientras que, en Equipamiento, China supera a la UE. La influencia de China está concentrada en pocos indicadores y la distancia se amplía en los apartados de Migraciones, Turismo, Deportes, Educación y Cooperación, que tradicionalmente han formado parte del núcleo de proyección blanda.

Conclusiones

El año 2025 supone ya un punto de inflexión en el proceso de globalización, tras la manifiesta voluntad de EEUU de transformar el orden mundial existente. Por ello, los datos de la última edición del Índice Elcano de Presencia Global, con resultados desde 1990 a 2024, conforman una de las últimas imágenes de la globalización hasta ahora conocida.

Desde 1990, la globalización transitó por un periodo de desmilitarización tras la Guerra Fría, seguido de un fuerte crecimiento de la dimensión económica, interrumpido por la Gran Recesión de 2010. Desde entonces, la dimensión blanda había tomado el liderazgo, pero la pandemia y el contexto bélico actual han recuperado los elementos más duros de la globalización. En el último año, se reduce el valor agregado de presencia global, impulsada por la desaceleración del comercio mundial, mientras crece la dimensión militar y se recupera levemente la blanda.

EEUU ha liderado, y continúa liderando, el proceso de globalización. Si bien es cierto que China es el país cuya presencia ha crecido más en los últimos años, la distancia entre ambas potencias es todavía considerable. El mantenimiento del ascenso de países asiáticos y de la caída de europeos hace ganar posiciones en el ranking a la India y Japón, y también Rusia. Pierden posiciones el Reino Unido, Francia y los Países Bajos, mientras que Alemania mantiene la tercera posición aun perdiendo presencia en términos absolutos. En cambio, España es el país de la UE que más aumenta su presencia en 2024, manteniendo la 13ª posición.

Aunque la crisis de 2010 interrumpe la tendencia de desconcentración del periodo anterior, no podemos afirmar que nos encontremos en una bipolaridad equiparable a la de los años 90. Además, la UE se mantiene como actor global. Y es que su presencia global es superior a la de EEUU y China, aunque registra una tendencia de pérdida de proyección desde hace varios años. Pero la UE no actúa como un actor homogéneo –su proyección exterior se construye sobre la suma de las diferentes proyecciones nacionales de sus Estados miembros, a menudo con intereses diferentes o incluso divergentes–.

Existen diferencias notables en el modo en el que se proyectan al exterior los tres principales candidatos a modificar la hegemonía mundial. EEUU mantiene su liderazgo militar y también en varios indicadores de las otras dimensiones, a pesar su aparente renuncia a ejercer su poder blando. China capitanea las manufacturas, pero no así otros indicadores económicos ni los militares, y parece no seducir lo suficiente para poder incrementar su todavía baja presencia blanda. Y la UE, que guía los servicios y la inversión, así como diversos indicadores de la dimensión blanda, tiene en cambio dificultades para capitalizar en poder su elevada presencia.

El regreso de la cuestión geográfica invita a pensar en una globalización fracturada con tres espacios –EEUU, UE, China–, con lógicas propias en los que el resto de los países se articulan de manera desigual. Esto introduce un mayor grado de complejidad en el análisis de un proceso de globalización cada vez menos homogéneo. Es pronto para saber la magnitud de las transformaciones, pero parece evidente que el ritmo y la naturaleza del proceso de globalización han cambiado. Una globalización que recupera los elementos más duros y que parece fracturarse en términos geográficos, lo que no necesariamente implicará una menor, aunque sí una diferente, globalización a la hasta ahora conocida.

[1] Garcia-Herrero, Alicia (2022), “Slowbalisation in the Context of US-China Decoupling”, Intereconomics 57, no 6: 352-58.

[2] Postelnicu, Catalin, Dinu, Vasile, y Dabija, Dan-Cristian (2015), “Economic deglobalization – From hypothesis to reality”, Ekonomie 18, n.2: 4–14.

[3] Friedman, Thomas (2006), La tierra es plana. MR ediciones, Madrid.

[4] Conviene recordar la famosa cita de Schuman en la declaración de 1950: “La solidaridad de producción que así se cree pondrá de manifiesto que cualquier guerra entre Francia y Alemania no sólo resulta impensable, sino materialmente imposible”. Disponible en: https://ec-europa-eu.libguides.com/schuman_declaration.

[5] Sassen, Saskia (2003), “The state and globalization”, Interventions, 5(2):241–248. http://dx.doi.org/10.1080/1369801031000112978

[6] El concepto de poder blando fue introducido por Joseph Nye (1990) para referirse a la capacidad de ejercer poder mediante métodos no coercitivos, a diferencia del poder duro. Su uso se ha extendido en el análisis de las relaciones internacionales sin una definición concreta. El Índice Elcano de Presencia Global propone una metodología de medición mediante los indicadores de Migraciones, Turismo, Deportes, Cultura, Educación, Información, Tecnología, Cooperación al desarrollo y Clima. Para más información véase el documento metodológico del Índice.

[7] Considerados medios de movilidad estratégica: portaaviones, fragatas, cruceros, destructores, submarinos de propulsión nuclear, buques de proyección anfibia, aviones de transporte estratégico medios y pesados, y aviones cisterna. Para más información puede consultarse el documento metodológico, https://www.realinstitutoelcano.org/documento-de-trabajo/indice-elcano-de-presencia-global-metodologia/.

[8] Italia pierde un portaviones y un destructor. El Reino Unido pierde tres fragatas, dos de ellas para reacondicionamiento. EEUU pierde cuatro cruceros y un submarino de clase Los Ángeles, mientras que introduce un submarino nuevo de clase Virginia.

[9] El HHI es una medida habitualmente utilizada para la medición de la concentración a partir de la suma de las cuotas elevadas al cuadrado. A mayor valor del indicador, mayor concentración, que este caso sería sinónimo de menor multipolaridad.