Mensajes clave

- El 12 de junio de 1985, España y Portugal firmaron sus Tratados de Adhesión a las Comunidades Europeas, culminando un largo camino de democratización e inserción internacional. 40 años después, este documento analiza el efecto de esa integración a partir de tres ejes: la evolución de su presencia global; el grado de convergencia real de renta con Europa; y el impacto de las sucesivas ampliaciones de la Unión Europea (UE) en la dinámica de convergencia.

- Ambos países experimentaron un notable aumento de su presencia global en las últimas décadas, superior incluso al promedio europeo. Sin embargo, la convergencia real de renta ha sido más oscilante, con fases de progreso, retroceso y una recuperación reciente. Las sucesivas ampliaciones, el diseño institucional de la UE y las crisis globales han fragmentado el proceso de convergencia, que ha mutado a algo más parecido a convergencias entre “clubs” de países, generando una divergencia estructural difícil de revertir sin políticas activas.

- El documento concluye que, aunque el contexto ha cambiado, la convergencia sigue siendo un objetivo político y económico irrenunciable para la estabilidad del proyecto europeo y que su profundización requiere inversiones sostenidas de “bienes públicos” europeos –como la transición verde, la defensa y la seguridad, pero también el capital humano, la tecnología, la innovación, la apertura al exterior, el Estado de derecho y la calidad de la regulación–, lo que debería llevar a un Pacto de Inversión Europeo parcialmente financiado con emisiones comunitarias en euros que refuercen el papel global de la moneda en un momento clave y novedoso de la geopolítica global.

Análisis

1. Introducción

El 12 de junio de 1985 representa una fecha trascendental en la Historia moderna de España y Portugal. Ese día, ambos países firmaron sus respectivos Tratados de Adhesión a las Comunidades Europeas (actual Unión Europea), culminando un largo proceso de negociaciones que en el caso español se había prolongado más de dos décadas.[1]

La firma de esos tratados[2] –primero en Lisboa, en el Convento de los Jerónimos, y después en Madrid, en el Palacio Real– marcaron el final del aislamiento internacional que ambos países habían experimentado durante décadas y simbolizó su plena incorporación al proyecto europeo, un punto de inflexión que trascendía lo meramente económico para convertirse en un símbolo de regeneración democrática, apertura cultural y redefinición identitaria. Como expresó Felipe González durante la ceremonia de firma del Tratado: “España es Europa”.

Esta frase condensaba un deseo latente durante generaciones de españoles que habían visto en Europa la solución a los problemas históricos de España. Para Portugal, el significado fue igualmente profundo: tras la Revolución de los Claveles (1974) y el fin definitivo de su imperio colonial, el país buscaba un nuevo horizonte que le permitiera superar su aislamiento geográfico y político.

Para ambos, Europa representaba ese futuro prometedor.

40 años después ambos países han cumplido aquel sueño europeo. El objetivo de este documento es apuntar desde tres perspectivas distintas lo que ha ocurrido en España, Portugal y la UE desde entonces.

En primer lugar, utilizando el Índice Elcano de Presencia Global visualizaremos la evolución de la presencia global de España y Portugal en los tres ámbitos que permite analizar el índice: la dimensión económica, la dimensión militar externa y el poder blando, contextualizando este avance en el proceso de la segunda globalización que tuvo lugar entre 1990 y 2023.

En la siguiente sección, nos concentraremos en el análisis de la convergencia económica de ambas economías. En concreto, trataremos de ilustrar si ambos países han sido capaces de acortar las diferencias de renta que los separaban de los países del bloque europeo creciendo más rápido que los países que partían con un mayor nivel de renta per cápita, un proceso que la literatura económica identifica como “convergencia beta”.

La última sección aborda el efecto de las sucesivas ampliaciones de la UE sobre la intensidad y peculiaridades de ese proceso de convergencia. Cada una de las ampliaciones –la actual UE ha sufrido siete[3] procesos de ampliación desde 1959– ha supuesto un aumento significativo de la dispersión de los niveles de renta del bloque y nuestra hipótesis es que este incremento de la “divergencia sigma” ha afectado la efectividad de los instrumentos diseñados para conseguir la convergencia en los niveles de crecimiento y en la volatilidad económica de los países miembros.

En concreto, tratamos de demostrar que las ampliaciones han convertido la convergencia en un proceso dinámico y heterogéneo dependiente del cambio en la naturaleza de la UE, del consiguiente ajuste de sus políticas de convergencia y de los shocks de la economía global que se han producido a lo largo de estos años. La consecuencia de los distintos ritmos de convergencia de cada ampliación y de las diferencias entre países que se registran dentro de cada uno de esos “clubs”, y de la evidente persistencia de significativas divergencias de renta y de volatilidad en respuesta a los cambios geopolíticos y geoeconómicos globales, sugieren la necesidad de repensar las políticas de crecimiento y de convergencia del espacio económico y político europeo.

2. De la primera globalización a la europeización de España y Portugal

En mayo de 2022, el Real Instituto Elcano junto al Centro de Estudos Internacionais do ISCTE-Instituto Universitário de Lisboa, el Centro de Estudios Políticos y Constitucionales y la Agencia Estatal Boletín Oficial del Estado publicó un volumen titulado España y Portugal en la globalización. 500 años de la primera circunnavegación[4] para conmemorar el V Centenario del viaje de Magallanes-Juan Sebastián de Elcano.

En lo que sería una de sus últimas contribuciones a la academia, Sir John Elliot[5] escribió en el capítulo introductorio un elegante análisis del papel protagónico de ambos países en la primera globalización –la que surge tras la primera vuelta al mundo concluida por Elcano el 8 de septiembre de 1522– en el que explicaba cómo España y Portugal articularon redes políticas, jurídicas y económicas que integraban territorios dispares en un marco común que anticipaba, obviamente de forma imperfecta, los retos actuales de gobernanza multinivel en Europa. Aunque la historiografía ha subrayado con particular intensidad el papel que la plata novohispana y el comercio ultramarino tuvieron como precursores de la lógica monetaria y comercial que siglos después impulsarían al euro y al mercado único, la globalización ibérica también mostró el dilema entre unidad y diversidad que sigue estando presente en el proceso de convergencia europea.

Portugal y España, tras la pérdida de sus imperios –que a la postre resultaron más persistentes que los de sus rivales– tardaron más de un siglo y medio en volver a integrarse significativamente en la economía mundial. Su segunda intentona comenzó precisamente con la firma de los Tratados de Adhesión a las Comunidades Europeas de 1985, en vísperas del segundo proceso de globalización de la economía mundial, que habitualmente se asocia con la desaparición de la Unión Soviética (25 de diciembre de 1991) y la entrada de China en la Organización Mundial de Comercio (OMC) (11 de diciembre de 2001).

Haberse anticipado por un estrecho margen temporal a esos dos acontecimientos geopolíticos no es un tema baladí, ya que ambos marcan la reordenación, primero gradual y luego súbita, del orden económico internacional que había surgido al finalizar la Segunda Guerra Mundial y del que tanto Portugal como España habían sido jugadores periféricos.

La consecuencia de aquella tercera ola democratizadora del último cuarto del siglo XX es que para poder medir el grado de éxito que los países ibéricos tuvieron en su segundo intento de inserción en la economía global, resulta imprescindible adoptar una perspectiva dual: de un lado, analizar cómo aumentaron en términos absolutos su presencia en el mundo y, de otro, comparar ese aumento de presencia con el que registró Europa, el bloque político y económico en el que acababan de integrarse.

El Índice Elcano de Presencia Global[6] es una herramienta muy útil para describir ambos procesos de internacionalización de la península ibérica. En el documento del Real Instituto Elcano ya mencionado, Iliana Olivé, Manuel Gracia e Inés M. Ribeiro lo analizaron con detalle,[7] mientras que Federico Steinberg y José Juan Ruiz abordaron el análisis de las transformaciones económicas y sociales experimentadas por ambas economías. Este trabajo retoma parte de aquel análisis y lo actualiza hasta el año 2024.[8]

La Figura 1 describe lo que posiblemente sea una de las características más sobresalientes de los procesos de integración de España y Portugal puestos en marcha en aquel junio de 1985: en una época histórica unánimemente considerada como la edad de oro de la globalización –para algunos, incluso de “hiperglobalización”– ambas economías registraron un aumento de presencia global superior al observado en Europa. En el caso de España, también por encima del promedio mundial.

Figura 1. Evolución de la presencia global, 1990-2024

Como puede observarse en la figura, el proceso de aumento de la presencia global presenta tres fases diferenciadas. En el caso de España, hasta la crisis financiera de 2008-2014, el incremento fue notablemente rápido, dando paso a una segunda fase en la que se revirtió parcialmente parte de ello, iniciándose –a partir de 2015, una vez finalizado el ajuste de la crisis europea–, primero una estabilización y luego un ligero crecimiento de la presencia exterior, aunque esta vez ya a ritmos similares a los de la globalización mundial. En el caso de Portugal, la desaceleración se produjo antes –en torno al año 2000–, su presencia externa se mantuvo relativamente estable durante los siguientes 15 años y, a partir de 2015, ha regresado a una tendencia creciente.

Estas fases del proceso de cambio de las dos economías las volveremos a ver reaparecer cuando analicemos su comportamiento macroeconómico y, sobre todo, el avance de su convergencia de renta real con la UE.

Una de las características del proceso global de globalización que muestra el Índice Elcano es la elevada concentración de la presencia global en un número muy reducido de países: en torno al 50% del valor absoluto global del Índice está concentrado en tan sólo seis economías: Estados Unidos (EEUU), China, Alemania, Japón, Reino Unido y Rusia. Como consecuencia de ello, el valor absoluto del Índice de España y Portugal es moderado –en promedio un 2% y un 0,4%, respectivamente– y también por ello han sido moderadas las respectivas variaciones tanto absolutas como relativas. No obstante, han sido suficientes para que, tanto España como Portugal, hayan sido capaces de mantener sus posiciones relativas en el ranking de presencia global: España ocupa el puesto 13º y Portugal, el 37º.

Una interesante característica de cómo Portugal y España han avanzado posiciones se puede obtener atendiendo a las contribuciones que hacen al Índice cada una de las tres categorías que lo componen. Cuando ese análisis se hace para el Índice global, lo primero que se advierte es que la “globalización” avanzó fuertemente en el periodo pese a que el componente militar global sufrió una fuerte contracción: mientras que, en 1990 el componente militar suponía el 44% del indicador, pese a los aumentos últimamente registrados, el indicador de presencia militar apenas aporta 20 puntos al indicador global. No hay dato quizá más concluyente sobre la naturaleza del proceso de globalización que ha vivido la economía mundial en estas tres décadas y media: el “dividendo de la paz” se tradujo en un aumento muy notable del peso de la presencia económica externa –que pasó del 40% al 55%– y de nueve puntos porcentuales en el poder blando: del 16% al 25%.

Este modelo de globalización económica es el que también siguieron Portugal y España. En nuestro caso, el peso del componente militar cayó entre 1990 y 2024 en torno a 28 puntos porcentuales, que se repartieron casi por igual entre el índice económico (18 puntos) y el de poder blando (11 puntos porcentuales). En el caso de Portugal, los 32 puntos porcentuales que cayó su índice militar fueron a economía (17) y los 15 restantes a poder blando.

Cuando se analiza con más detalles qué subyace bajo estos cambios, aparece la Historia.[9]

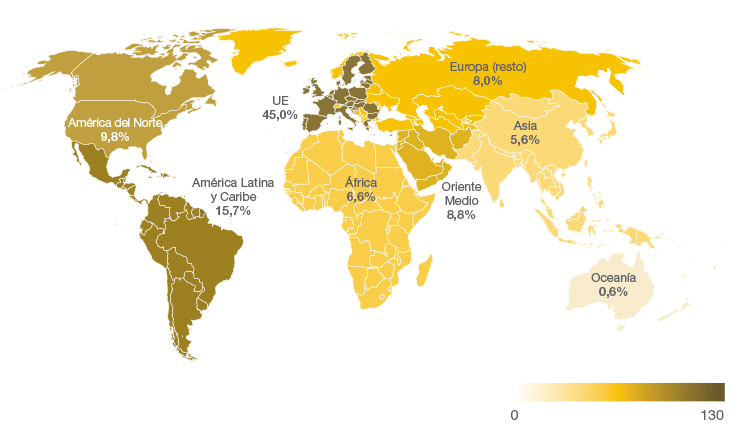

Figura 2.1. Valor de la presencia de España desagregado por regiones, 2019

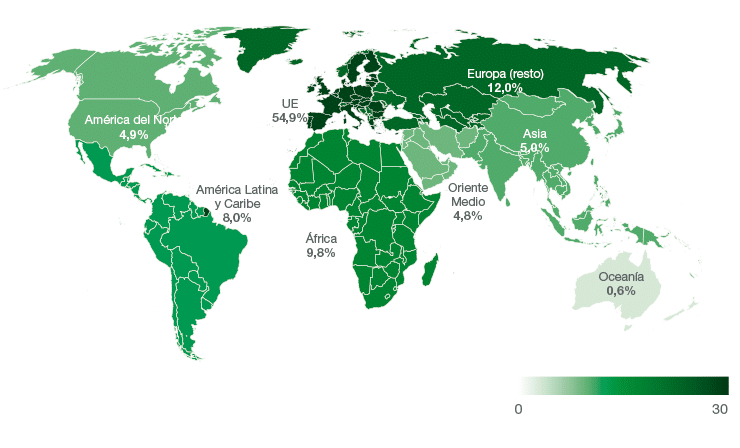

Figura 2.2. Valor de la presencia de Portugal desagregado por regiones, 2019

Como muestran los mapas en los que se representa la desagregación geográfica de los índices totales de ambos países, dos tercios de la presencia exterior de Portugal se concentra en la UE y en Brasil, y un 10% adicional en África. Por el contrario, la presencia global de España está menos concentrada en Europa (53%), un 16% se debe a América Latina y otro 10% a EEUU.

Los datos anteriores muestran que Portugal y España, gracias a su adhesión a la UE, no perdieron el tren de la globalización que estaba a punto de partir.

De hecho, ambos, aunque con énfasis y ciclos distintos, lo hicieron mejor que la UE como consecuencia del proceso de catch-up que les abrió sus muchos años de aislamiento y el dividendo de la paz que posibilitaron los acontecimientos geopolíticos de los primeros años 90.

La otra inferencia es que ambos países se apalancaron en su Historia para intensificar sus intercambios económicos –especialmente la inversión directa– con América Latina en el caso de España y, en el caso de Portugal, con Brasil y África.

3. La convergencia real de España y Portugal

La historia económica de los últimos 100 años de España está marcada por cuatro decisiones económicas que cambiaron el rumbo del país: el Plan de Estabilización de 1959, el Tratado de Adhesión a las Comunidades Europeas, la entrada en el euro de 1989 y la estrategia europea adoptada para hacer frente a la pandemia del COVID-19.

Entre la España del Plan de Estabilización y la España de los fondos NextGenerationEU media un proceso exitoso de radical transformación desde una economía atrasada, pobre, autárquica y corporativa a una economía de renta alta, diversificada, abierta e integrada en Europa. Pese a los problemas y vulnerabilidades –mayor volatilidad, menor productividad, menor tasa de empleo y mayor tasa de desempleo, mayor desigualdad, menor gasto en I+D que los registrados en Europa– la gran mayoría de indicadores económicos y sociales han mejorado de forma muy significativa y es empíricamente difícil esgrimir que alguna vez hubo tiempos mejores. España, más allá de en el nivel de renta per cápita ha convergido con Europa. España es Europa.

El proceso de convergencia que media entre las dos fechas, sin embargo, no ha sido lineal. Ha habido etapas de aceleración, otras de estabilización y, sobre todo, ha habido fases de retroceso. Cada una de estas fases ha dejado no sólo su huella en el proceso de convergencia, sino que debería habernos recordado que “correlación” no siempre implica causalidad: el hecho de ser miembro de la UE no necesariamente conlleva el bonus de la convergencia de rentas per cápita.

Para poder inferir las características del proceso español hemos construido la Figura 3, en la que se representan la ratio entre la renta per cápita española y la renta correspondiente al percentil 85 de la renta de los países que eran miembros de la UE en ese año específico. Se ha elegido este indicador en lugar de la mediana o la media ponderada porque nos ayuda a “windsorizar” la renta de la UE mediante la exclusión de Luxemburgo e Irlanda, dos países que conjuntamente representan el 3,5% del PIB comunitario, pero que exhiben niveles de renta per cápita muy alejados del promedio y unas tasas de aumento del ingreso per cápita que no se han debido a los motores de crecimiento del resto de economías.

Figura 3. Convergencia de la renta per cápita de España y Portugal a 85% de percentil de la renta de la UE

Como puede verse, Portugal y España presentan un ciclo de convergencia muy similar en el que se pueden distinguir tres grandes fases:

La inicial, entre 1985 y la adopción del euro en 1999, una etapa de fuerte convergencia, con una beta en el caso español del 2,7% anual que implicaba una convergencia anual del 3,1%.

Hay razones de peso que explican este muy buen resultado. Las transferencias netas de recursos comunitarios –en torno al 1% del PIB anual– quizá sea el factor más destacado en la mayoría de los análisis. Con certeza, aquellos recursos ayudaron a que consiguiéramos una espectacular mejora de nuestras infraestructuras y, por tanto, una mayor integración y eficiencia de nuestros mercados internos y de nuestras políticas macro. Pero junto a ellos, hubo otros tres factores que probablemente fueron igual o más determinantes del avance: el proceso acelerado de modernización institucional, el salto en la integración comercial y financiera de ambos países en Europa y la economía global –basta con observar que la apertura comercial de España en 1985 era del 26% del PIB y en 1999 ya alcanzaba el 65% del PIB– y, en particular, el hecho frecuentemente olvidado de que España a lo largo de casi 20 años estuvo enfrascada en un permanente proceso de reformas micro y macroeconómicas. Las reformas se iniciaron antes de la entrada –de hecho, se presentaron como las reformas que había que hacer para poder ser aceptados en la UE–, continuaron durante el periodo transitorio de adopción del “acquis communautaire” y se aceleraron como consecuencia de dos proyectos comunitarios a los que España decidió sumarse desde el primer momento: el Mercado Único Europeo y la Unión Monetaria Europea. Cuando se pone en perspectiva ese periodo, lo que realmente aparece es que la regulación y las políticas macro y micro españolas estuvieron en un permanente proceso de cambio. Y en esos años, España y Portugal crecieron más que Europa.

A partir de 1999 sufrimos una prologada fase de divergencia que duró casi 15 años, en los que se produjeron la crisis financiera de 2008 y la crisis europea de 2012. En esa fase del ciclo global y comunitario, España registró una beta negativa del 2,9% y un retroceso en la reducción de la brecha de renta per cápita del 40%. La magnitud y persistencia del retroceso hace poco plausible que pueda en su totalidad atribuirse a las ampliaciones posteriores de la UE o al descenso marginal que en aquellos años se produjo en el flujo de fondos comunitarios a los países ibéricos. Más bien, lo que ocurrió es que ambas economías mostraron una vulnerabilidad estructural a las crisis mucho mayor que la que exhibieron las economías más desarrolladas de la UE. España acumuló en los cuatro años que en este periodo estuvo en crisis una caída de su PIB per cápita del 8,7% frente a la reducción de un 5,5% que experimentaron Alemania o Francia. En nuestro caso, las crisis fueron más profundas y más duraderas.

La última fase va desde 2015 a 2025 y, pese a incluir la pandemia, es nuevamente una fase de convergencia significativa. De hecho, España exhibe una sincronización casi perfecta con los países de mayor renta. La beta de este periodo ha sido del 2,2% y, en la última década, la brecha de renta per cápita se ha reducido en más de un 10%.

Lo que los datos parecen sugerirnos es que el problema no ha sido que no hayamos crecido más que los países europeos más desarrollados, sino en la mayor vulnerabilidad que ambas economías han presentado ante los shocks globales. Lo que nos lleva al tema de fondo: ¿por qué han persistido esas vulnerabilidades estructurales? ¿Por qué pertenecer a la UE no garantiza la convergencia de políticas macro y de resultados?

Para contestar a esas cuestiones hay que analizar cómo las sucesivas ampliaciones de la UE han cambiado la naturaleza y objetivos de sus políticas de convergencia. Es lo que vamos a tratar de esbozar en la siguiente sección.

4. La cambiante naturaleza de la convergencia en la UE

Las sucesivas ampliaciones de la UE inevitablemente han resultado en un aumento de los niveles de divergencia intracomunitaria de las rentas per cápita de los Estados miembros. Es decir, de la divergencia sigma. Sin infravalorar un ápice la deseabilidad y crítica importancia geoestratégica que estuvo detrás de las ampliaciones del siglo XXI, la consecuencia de cada una de ellas es que el objetivo de convergencia fue dando paso a otro más verosímil de clusterización –al menos en términos de renta per cápita– del proyecto europeo. Aunque el relato oficial siempre ha rechazado la Europa a varias velocidades, la realidad es que el mapa europeo del crecimiento lo que describe es más parecido a proceso de convergencia de varios “clubs” de países que a un proceso único.

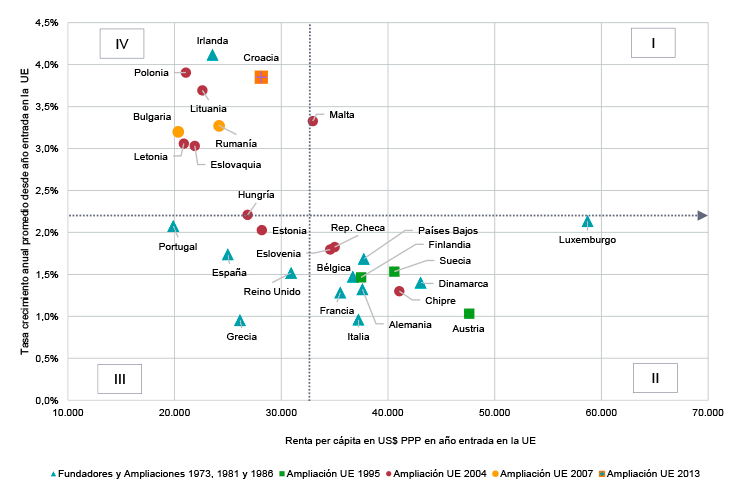

Para visualizarlo, la Figura 4 representa las tasas de crecimiento acumuladas por cada país desde el momento de su ingreso en la UE hasta 2025 y la renta per cápita[10] que tenía en el momento de su adhesión. Para el total de países, las medias correspondientes son 2,2% y 32.000 dólares PPP.

Figura 4. Crecimiento acumulado desde la adhesión y renta per cápita en el momento de entrada

Los cuatro cuadrantes resultantes son elocuentes: en el “óptimo” –altos niveles de renta de partida y elevadas tasas de crecimiento– sólo parece estar Luxemburgo; en el cuadrante II, altos niveles de renta de partida y tasas de crecimiento moderadas están la inmensa mayoría de los países fundadores más Eslovenia, República Checa, Chipre, Finlandia, Italia y Austria, estos dos últimos con tasas de crecimiento significativamente por debajo de su “club”. En el cuadrante III, países que a la entrada tenían niveles medio de renta y han logrado crecer a tasas también moderadas, están Portugal, Hungría, Estonia, España y, descolgada en términos de tasas de crecimiento, Grecia. Finalmente, en el cuadrante IV, los países que entraron con niveles de renta bajos son los que más han crecido, con una importante y significativa excepción: Irlanda, un país de la ampliación de 1973 pero con motores de crecimiento que poco tienen que ver con el de los otros países comunitarios.

Cuando todas esas experiencias se consolidan, la beta incondicional de la UE es baja (apenas un 0,3%) lo que difícilmente permite caracterizar el área como una institución diseñada y focalizada en la convergencia, aunque tenga un amplio despliegue de políticas que nocionalmente persiguen ese fin.

Si se profundiza en el análisis y se controla por la existencia de crisis globales –crisis financiera, crisis del euro y del COVID-19– y por variables como los indicadores de gobernanza del Banco Mundial, los resultados se mantienen: el aumento de divergencia sigma consecuencia de las ampliaciones y las respuestas nacionales y comunitaria a las crisis de 2008-2014 han restado eficiencia y foco a las políticas de convergencia comunitaria.

Conclusiones

¿Merece la pena seguir persiguiendo la convergencia?

Han pasado ya cuatro décadas desde que España y Portugal firmaron sus Tratados de Adhesión a la Comunidades Europeas. Desde entonces, ambos países han experimentado una transformación profunda que difícilmente puede explicarse sin su pertenencia a la Unión. Sin embargo, los objetivos fundacionales de integración económica y convergencia real han enfrentado nuevos desafíos tras la adopción del euro, las sucesivas ampliaciones y las crisis globales. Hoy, en un contexto geopolítico y económico radicalmente distinto, es legítimo preguntarse: ¿tiene sentido seguir apostando por la convergencia real?

Nuestra respuesta es afirmativa, pero requiere redefinir los medios, las prioridades y el marco institucional. La convergencia es hoy un proyecto inacabado y fracturado. Los datos macro son tozudos: el proceso de convergencia real no ha sido lineal. La primera etapa (1985-1999) fue de convergencia intensa, impulsada por transferencias comunitarias, reformas estructurales y una integración progresiva en el mercado único. La segunda (1999-2014), en cambio, mostró una divergencia significativa, fruto de vulnerabilidades internas, crisis globales y una arquitectura institucional incompleta. La etapa reciente (2015-2025) apunta a una convergencia renovada, aunque todavía frágil y heterogénea.

Las ampliaciones del este (2004, 2007) y el ingreso en la zona euro de las economías periféricas –en especial de Grecia– generaron una paradoja: al tiempo que se amplió el mercado y se reforzó el proyecto político, aumentó la divergencia sigma de renta. Esta evidencia sugiere que la convergencia no es automática ni está garantizada por el mero acceso al mercado o a los fondos comunitarios: para converger hay que invertir y crecer.

La resiliencia ante los shocks es también un objetivo crítico. Las experiencias de las crisis de 2008-2014 y de la pandemia de 2020 han puesto de manifiesto que la UE no protege por igual a todos los países. Las brechas estructurales en capital humano, I+D, gobernanza, calidad institucional o eficiencia regulatoria explican buena parte de la mayor vulnerabilidad de las economías del sur y de ciertos miembros del este. Por ello, la convergencia real debe ir acompañada de un refuerzo de la resiliencia estructural, entendida no sólo como capacidad de respuesta a shocks externos, sino como estabilidad macroeconómica sostenible y convergencia institucional. Esta resiliencia no puede dejarse únicamente en manos de políticas nacionales: exige instrumentos comunes más ambiciosos.

Una ruta para testar sería, además del reforzamiento del Mercado Único y el aumento de la competitividad con igualdad propuestas por Letta y Draghi, un Pacto Europeo de Inversión que amplíe el foco más allá de la Defensa, la Transición Verde o la reindustrialización, e incluya explícitamente la inversión en capital humano y educación de calidad, el desarrollo de capacidades tecnológicas, científicas e innovadoras y el refuerzo del Estado de derecho y de la calidad de la regulación. Todos esos elementos deben ser considerados bienes públicos europeos, esenciales para consolidar un espacio común cohesionado, competitivo y resiliente.

Este Pacto debería financiarse con una combinación de instrumentos, como una nueva generación de fondos europeos de cohesión más orientada a resultados estructurales, pero sobre todo por una transición progresiva hacia activos seguros europeos en euros (safe assets) que refuercen el papel global del euro como divisa estable y creíble. Para ello, desde luego sería necesario contar con una mayor trasferencia de recursos desde los Estados a la UE para que esta asegurara la condición safe assets de sus emisiones, y un marco de reglas fiscales que condicione el uso de recursos a la consecución de objetivos verificables de inversión estructural como ya se ha hecho con los NextGeneration.

Una mayor convergencia y una reforzada resiliencia son los dos caminos para volver a dar legitimidad al proyecto económico europeo, probablemente un prerrequisito para que pueda seguir siendo viable social y políticamente en tiempos geopolíticos tan revueltos como los actuales. La UE debe recuperar el ideal de convergencia como uno de los pilares de su legitimidad política. En un contexto de creciente contestación democrática, tensiones territoriales y amenazas geopolíticas, una Europa que no garantice oportunidades equivalentes de progreso a todos sus ciudadanos se arriesga a fracturarse desde dentro.

La convergencia real no es una nostalgia de los años 80, sino una necesidad estratégica en la década de los 2020. Requiere inversión, reformas, coordinación y ambición. Y, sobre todo, requiere voluntad política. Porque, como en 1985, Europa no es sólo un espacio económico, sino un proyecto de futuro compartido.

[1] La primera petición para adherirse a la Comunidad Económica Europea se hizo el 9 de febrero de 1962, por el entonces ministro de Asuntos Exteriores, Fernando María Castiella.

[2] La entrada efectiva se produciría el 1 de enero de 1986, apenas seis meses después de aquellas firmas.

[3] Estos procesos son: la ampliación de 1973, que incorporó al Reino Unido, Irlanda y Dinamarca; 1981, que incluyó a Grecia; la ampliación de 1986, que integró a Portugal y España; la de 1995, que incluyó a Austria, Finlandia y Suecia, que formaban parte de la Asociación Europea de Libre Comercio (EFTA); la gran ampliación al centro de Europa y al Mediterráneo de 2004 con Chipre, Malta, Eslovenia, Eslovaquia, Estonia, Letonia, Lituania, República Checa, Hungría y Polonia; la ampliación de 2007, que incluyo en la UE a Bulgaria y a Rumanía, y, finalmente, la de 2013 que integró a Croacia.

[4] Olivié, I., Rodrigues, L.N., Gracia, M. y Pedro Seabra (coords.) (2022), España y Portugal en la globalización. 500 años de la primera circunnavegación. Espanha e Portugal na globalização. 500 años desde a primeira circum-navegação, Madrid.

[5] Íbid., cap. 1, “Un mundo ibérico”, Sir John Elliott.

[6] El Índice Elcano de Presencia Global calcula la proyección de los países fuera de sus fronteras, en los ámbitos económico (energía, bienes primarios, manufacturas, servicios, inversiones), militar (tropas, equipamiento militar) y blando (migraciones, turismo, deportes, cultura, información, tecnología, ciencia, educación, cooperación al desarrollo y cambio climático). Creado por el Real Instituto Elcano, incluye 125 países y tiene datos desde 1990. El Índice facilita el análisis de las relaciones internacionales, la política exterior y los asuntos globales, mostrando el volumen y naturaleza (económica, militar y blanda) de la proyección exterior de los países, así como su evolución, ya sea individualmente o en comparación con las de otros países o regiones. Por otra parte, dada la alta representatividad de los países incluidos en términos de PIB y población mundial, el Índice Elcano de Presencia Global permite el estudio del proceso de (des)globalización y de su naturaleza cambiante (Olivié y Gracia, 2020a y 2021).

[7] Íbid, capítulo IV. España y Portugal en el mundo: análisis basado en e l Índice Elcano de Presencia Global. Iliana Olivié, Manuel Gracia e Inés M Ribeiro. Pag 61-86.

[8] Para un análisis en profundidad del Índice Elcano de Presencia Global correspondiente a 2024, véase Gracia, M. y Blanca González (2025), “Globalización en transición: de la interdependencia a la rivalidad geopolítica. Análisis de los resultados de la edición 2025 del Índice Elcano de Presencia Global”.

[9] Ver Iliana Olivié y Manuel Gracia op. cit.

[10] Para los países fundadores, la primera ampliación (Reino Unido, Irlanda y Dinamarca) y la segunda (Grecia), hemos tomado como punto de partida 1986, dado que para usar el periodo previo habría que acudir a otras fuentes y homogeneizar los resultados. Este enfoque además permite visualizar directamente el balance de las ampliaciones de España y Portugal controlando por el momento del ciclo global. Para todos los países, los datos están expresados en dólares PPP y el crecimiento se calcula para el periodo comprendido desde el año de su entrada en la UE hasta 2025.