Mensajes clave

- El dinero digital no está creando un nuevo orden monetario, sino acelerando la fragmentación del existente. La innovación tecnológica actúa como catalizador de tensiones geopolíticas latentes entre Estados Unidos (EEUU), China y la Unión Europea (UE), sin sustituir los fundamentos tradicionales del poder monetario.

- Las grandes potencias avanzan desde posiciones estratégicamente contradictorias. EEUU, por el momento, preserva la hegemonía del dólar sin liderar institucionalmente su digitalización; China innova rápidamente en infraestructuras monetarias sin aceptar la apertura financiera que exige una moneda de reserva internacional; y la UE lidera la regulación sin contar con la base financiera, tecnológica y política necesaria para proyectar poder monetario a escala global.

- La competencia monetaria se está desplazando hacia la infraestructura digital, no hacia la sustitución de monedas. Stablecoins, monedas digitales de bancos centrales (CBDC) y mercados “tokenizados” redefinen quién controla los pagos, la liquidación y los estándares, ampliando el papel de actores privados y aumentando la relevancia estratégica de la gobernanza financiera.

- El futuro del orden monetario dependerá de cómo se gestionen estas contradicciones, no de la tecnología en sí. A partir de ellas, este análisis plantea cinco escenarios plausibles, destacando que sólo un refuerzo de la autonomía estratégica europea permitiría a la UE influir activamente en la arquitectura monetaria global.

Análisis

Introducción

El sistema monetario internacional atraviesa una profunda transformación impulsada por la digitalización de los medios de pago, el auge de las stablecoins y el desarrollo de las CBDC. Sin embargo, el efecto de estos nuevos instrumentos no reside tanto en la sustitución del sistema existente como en la exposición de tensiones en el orden financiero global. Lejos de inaugurar un nuevo consenso monetario, el dinero digital está acelerando un proceso de fragmentación en el que tecnología y geopolítica se entrelazan cada vez más. La paradoja es que las principales potencias impulsan la innovación monetaria desde posiciones estratégicas contradictorias.

EEUU mantiene por el momento su hegemonía monetaria e intenta reforzarla mediante el dólar digital. El problema es que no parece tener una estrategia pública coherente y, además, la confianza en el dólar está disminuyendo. China, por su parte, impulsa una arquitectura monetaria alternativa pero limitada por controles de capital e insuficiente confianza internacional. Por último, Europa encabeza la regulación sin disponer de la base financiera, tecnológica y política necesaria para proyectar ese poder normativo más allá de sus fronteras. En todos los casos, el dinero digital no resuelve las tensiones existentes, sino que las hace más visibles, al tiempo que aumenta los riesgos para la estabilidad financiera internacional.

Este artículo sostiene que el futuro del orden monetario digital no vendrá determinado por la tecnología en sí, sino por la forma en que estas contradicciones se gestionen –o se profundicen– en un contexto de rivalidad geopolítica creciente. A partir del análisis de las estrategias de EEUU, China y la UE, el texto propone cinco escenarios plausibles para la evolución del sistema monetario internacional, subrayando sus implicaciones para la autonomía estratégica europea y para la capacidad de Europa de influir en la arquitectura financiera del siglo XXI.

Un cambio estructural en el orden monetario mundial

Desde la Segunda Guerra Mundial, el sistema monetario internacional ha estado dominado por EEUU. En un principio, por la centralidad del dólar en el sistema de Bretton Woods y desde los años 70 –y en particular con el auge de la globalización financiera– por el control estadounidense de la infraestructura financiera global, lo que ha dado a la Casa Blanca un enorme poder monetario. Este dominio se ha apoyado en la profundidad y liquidez de los mercados financieros estadounidenses, la hegemonía de bono de EEUU a 10 años como activo seguro por excelencia, el poder de la banca de Wall Street y el dominio de infraestructuras de pagos controladas por actores occidentales, como SWIFT en mensajería financiera, CHIPS en compensación de pagos de gran valor en dólares y las redes globales de tarjetas estadounidenses (Visa, Mastercard y American Express).

Además, tanto el dinamismo de la economía estadounidense (con rentabilidades a la inversión superiores al resto del mundo en las últimas décadas) como su incontestable poder militar han terminado de apuntalar la supremacía del billete verde. Así, durante décadas, este orden jerárquico no tuvo rivales. Sin embargo, la creciente multipolaridad de la economía mundial, la digitalización del dinero y las dudas sobre la estabilidad del dólar derivadas de los elevados niveles de deuda pública y de las políticas de la Administración Trump, está erosionando ese equilibrio, dando lugar a una arquitectura financiera global más fragmentada, en la que la tecnología desempeña un papel cada vez más importante y que está más disputada desde el punto de vista geopolítico.

Un elemento clave de esta transformación es el uso del dólar (y, en menor medida, del euro y del yuan) como herramienta política, lo que se conoce en el mundo anglosajón como dollar weapoization. Las sanciones financieras, la desconexión de bancos de SWIFT y la congelación de reservas internacionales han mostrado a muchos países su vulnerabilidad frente a decisiones unilaterales de las grandes potencias, en particular EEUU.

En este contexto, la proliferación de nuevas formas de dinero digital no es sólo un avance tecnológico, sino que se ha convertido en una estrategia de resiliencia financiera. Estados que temen quedar expuestos a sanciones buscan arquitecturas de pago alternativas, mientras actores privados aprovechan esta oportunidad para ofrecer instrumentos digitales globales fuera del control directo de los soberanos. Asimismo, el oro (poco sospechoso de ser un activo digital o moderno), vuelve a ocupar un papel relevante en las reservas de los bancos centrales.

Pero más allá de que la competición entre grandes potencias haya abierto la puerta al uso de las monedas como herramienta geoeconómica, la gran novedad que está redibujando la geografía del dinero pasa por la tecnología, cuyos desarrollos más importantes son las CBDC y las stablecoins ancladas al dólar.

Las stablecoins son un tipo de criptoactivo cuyo valor está diseñado para mantenerse estable en relación con un activo o conjunto de activos específicos.[1] Eso las diferencias de otras criptomonedas, como Bitcoin o Ethereum, cuyo valor tiende a fluctuar con intensidad. Las stablecoins son electrónicas y no las emite ninguna entidad gubernamental o política, sino que las crean empresas privadas. Los ejemplos más notables incluyen Tether (USDT) y Circle (USDC), que están respaldadas por reservas equivalentes a su valor en dólares estadounidenses. Estas dos entidades controlan prácticamente toda la oferta de dólares digitales. Las stablecoins se utilizan como medio de pago para compras en línea, transacciones entre pares, micropagos, remesas y diversas aplicaciones futuras.

Con más de 140.000 millones de dólares en circulación, se han convertido en proveedores de liquidez internacional y vehículos de pago transfronterizo para individuos y empresas, incluso en países con inflación elevada, controles de capital o sistemas financieros frágiles, como Argentina, Turquía, Nigeria y Vietnam. Más del 70% de las transacciones realizadas sobre el ecosistema blockchain se realizan ya en stablecoins denominadas en dólares, lo que refleja su creciente papel como infraestructura monetaria paralela. Al combinarse estos elementos –weaponization del dinero, búsqueda de resiliencia financiera, informalidad global y expansión acelerada de la economía digital– se genera una presión estructural para la creación de nuevas infraestructuras monetarias.

Otra innovación monetaria son las CBDC, una forma digital de moneda fiduciaria emitida directamente por un banco central. A diferencia de las criptomonedas privadas, descentralizadas y que operan en redes blockchain sin intermediarios, las CBDC son gestionadas por el banco central. Concebidas para dar respuesta al auge de las criptomonedas privadas y mantener soberanía monetaria, actualmente, 137 países y uniones monetarias, que representan el 98% de la economía mundial, están explorando su uso e implementación. EEUU no va a emitir una CBDC, pero China sí. El Banco Central Europeo (BCE) espera lanzar el euro digital en los próximos años.

Sin embargo, esta transición hacia el uso del dinero digital no implica el declive inmediato del billete verde, que sigue dominando las transacciones internacionales.

Estados Unidos: hegemonía digital privada sin estrategia pública

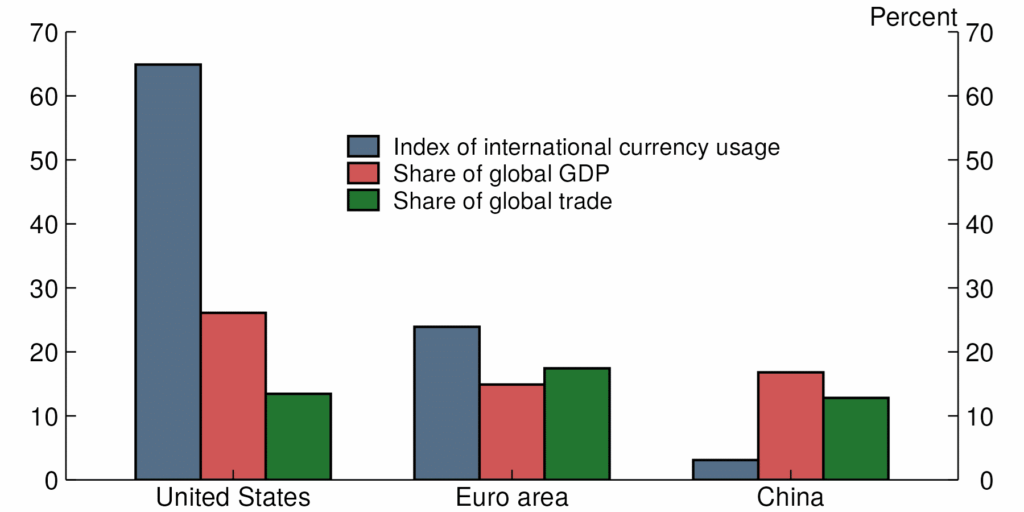

La hegemonía del dólar sigue descansando en fuentes de poder tradicionales: mercados financieros profundos, Treasury bill como activo seguro global, la credibilidad de la Reserva Federal y externalidades de red. Las stablecoins no sustituyen estos pilares, pero permiten a EEUU extender el uso del dólar en el ámbito digital, reforzando su posición en un contexto de mayores tensiones fiscales y geopolíticas. Este liderazgo digital, además, descansa hoy más en empresas privadas que en una estrategia pública deliberada y cuenta con un amplio apoyo de la Casa Blanca. La moneda estadounidense sigue representando el 58% de las reservas globales, el 90% de los derivados financieros y más del 80% de los pagos internacionales en mercados emergentes. El dólar sigue sin tener rival sistémico, pero opera en un entorno más competitivo, más fragmentado y más vulnerable por su propia instrumentalización política.

Figura 1. Papel internacional sobre comercio y pagos internacionales del euro, el dólar y el yuan, 2024

Conjunto de gráficos derivados del documento “The International Role of the U.S. Dollar – 2025 Edition”, Reserva Federal de EEUU. El gráfico de barras (izq.) se corresponde con “Figure 1. International role of currency vs. size of economy (2024)”, mientras que el gráfico de barras apiladas (dcha.) se corresponde con “Figure 2. Foreign exchange reserves”. Fuente: C. Bertaut, B. von Beschwitz & S. Curcuru, Reserva Federal de EEUU.

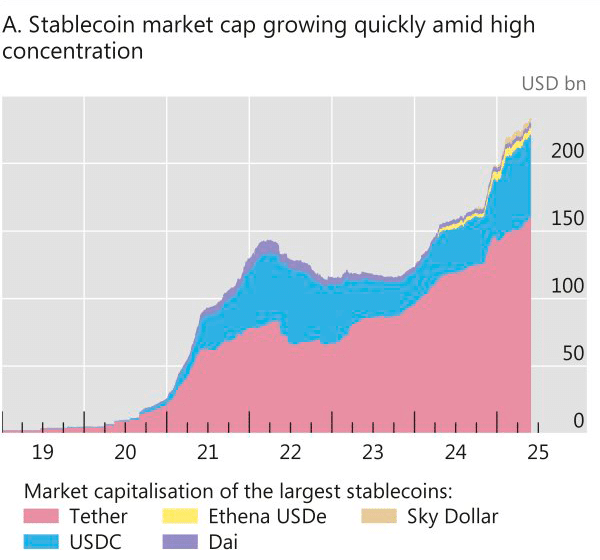

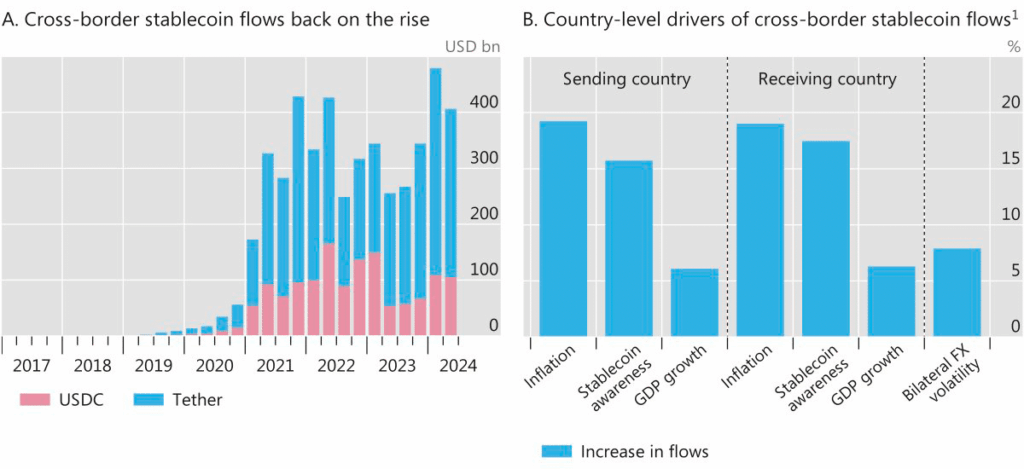

Las stablecoins estadounidenses –especialmente USDT y USDC– actúan como un dólar digital paralelo, integrado en exchanges, protocolos DeFi, y plataformas de pagos y envíos de remesas sin que exista supervisión pública centralizada. El volumen de transacciones de stablecoins ha alcanzado volúmenes anuales comparables a los de las grandes redes de tarjetas de pago y, como sostiene el Banco de Pagos Internacionales (BIS), su crecimiento puede amplificar ciclos financieros en mercados emergentes y constituir un canal de dolarización digital no controlada.

Figura 2. Evolución del volumen global de stablecoins, 2019-2024

Nota: aumento estimado de los flujos transfronterizos bilaterales de tether para los países emisores y receptores que experimentan una elevada inflación (es decir, el cuartil superior de una amplia muestra de países entre 2017 y 2024), crecimiento del PIB, conocimiento de las stablecoins o volatilidad del tipo de cambio bilateral (FX). Conjunto de gráficos derivados de la publicación “BIS Annual Economic Report III”, del 24 de junio de 2025. El gráfico de área (izq.), se corresponde al primero de los gráficos del “Graph 1”, titulado: “Stablecoins continue to grow, but volatility remains”, Josse et al. (2023), Bloombertg, CoinDesk Data y BIS. El segundo conjunto de gráficos (dcha.), se corresponde al publicado originalmente como “Graph 2”, bajo el título “Cross-border use of stablecoins has been rising, reflecting a mix of drivers”, de Auer, Lewrick, Paulick (2025) y Chainalysis. Fuente: Banco de Pagos Internacionales (BIS).

No obstante, esta expansión se sostiene sobre una contradicción fundamental: EEUU no ha decidido con claridad qué papel quiere desempeñar en el dinero digital.

Por un lado, el Congreso aprobó en verano de 2025 la Genius Act, que pretende regular las stablecoins de manera favorable a la innovación y a consolidar la supremacía del dólar digital privado. Por otro lado, existe resistencia ideológica a la creación de una CBDC, especialmente desde sectores conservadores que la consideran una amenaza para las libertades civiles. Por lo tanto, por el momento, EEUU parece querer revivir el modelo de banca del siglo XIX, donde dominaban las monedas privadas y todavía no existía la Reserva Federal (creada en 1913 tras la crisis financiera de 1907). Esto, se explica tanto por la influencia del mundo de los criptoactivos en la Administración Trump (siendo una de las principales industrias que financiaron su campaña) como por la posibilidad de que las stablecoins ofrezcan una nueva vía de penetración del dólar fuera de EEUU.

Simultáneamente, economistas como Krugman han advertido que el Tesoro podría estar interesándose excesivamente por los ingresos fiscales asociados a la actividad cripto, sin desarrollar una visión estratégica a largo plazo. A esto se suma una situación fiscal deteriorada. La deuda federal estadounidense supera los 34 billones de dólares, alrededor del 120% del PIB, y el déficit público estructural ronda el 6% del PIB. Estos factores minan la credibilidad del dólar a largo plazo y han impulsado a la Administración Trump a incentivar el uso de las stablecoins como modo de incrementar la demanda de títulos de deuda pública estadounidense, lo que rebajaría el coste de financiación del Tesoro. En este contexto, Roggoff sostiene que el dominio del dólar como moneda de reserva global no puede darse por sentado, aunque reconoce que las stablecoins podrían facilitar los pagos globales, las transferencias transfronterizas y aumentar la utilidad digital del dólar. Dicho esto, la competencia entre diferentes monedas digitales podría llevar al alejamiento de un estándar de moneda única hacia un régimen de reserva/liquidación de múltiples monedas más fragmentado.

Por ello, EEUU disfruta de los beneficios geopolíticos del dólar y el liderazgo de sus empresas tecnológicas y financieras, pero mantiene un marco regulatorio fragmentado y su credibilidad fiscal y monetaria se deteriora debido a las inciertas políticas económicas de la Administración Trump, sus ataques a la independencia de la Reserva Federal y la erosión del Estado de derecho. EEUU quiere dominar la infraestructura monetaria digital global sin haber definido cómo quiere gobernarla. Esta ambigüedad crea terreno fértil para otras alternativas, pero la ausencia de un sustituto creíble mantiene al dólar en una posición dominante.

China: ambición tecnológica frente a los límites de su modelo económico

China siempre ha sido cauta en la internacionalización de su moneda. Sin embargo, es el país que más ha avanzado en la creación de una infraestructura monetaria digital alternativa. El proyecto de CDBC más importante del mundo, el e-CNY, está en fase piloto en más de 25 ciudades, supera los 260 millones de wallets activas y se utiliza en pagos minoristas, transporte y subsidios. CIPS, el sistema chino alternativo a SWIFT, cuenta con más de 1.300 instituciones participantes en 110 países y el proyecto mBridge, que permite la liquidación directa en CBDC entre China, Hong Kong, Tailandia y Emiratos Árabes Unidos, ya ha demostrado su viabilidad (aunque con tamaño reducido). Estos avances han generado preocupación en capitales occidentales al considerar que China está construyendo una arquitectura monetaria paralela, sin embargo, el potencial geoeconómico del sistema monetario digital de China está limitado por contradicciones internas.

El primer obstáculo es la no convertibilidad plena del renminbi. El Banco Popular de China (PBoC), obsesionado con la estabilidad, mantiene estrictos controles de capital para evitar salidas de capital que puedan generar una volatilidad excesiva y que no agudicen los problemas del sistema bancario estatal (elevada deuda local, grandes impagos del sector inmobiliario y un importante sistema bancario en la sombra). Una moneda internacional exige libre movilidad de capitales, mercados líquidos y profundos y credibilidad institucional, tres elementos que China no está dispuesta a poner sobre la mesa por el momento porque implicarían una pérdida de control político sobre el sistema financiero en particular y sobre la economía en general.

El segundo límite estructural es la preferencia global por el dólar en comercio y finanzas. Aunque el peso del renminbi en pagos internacionales ha aumentado en la última década, sigue siendo modesto: ≈3% en pagos SWIFT, ≈2,7% de las reservas globales y menos del 5% del comercio internacional se liquida en renminbi. Incluso en Asia emergente, donde China es el principal socio comercial, la mayor parte del comercio transfronterizo sigue facturándose y denominándose en dólares, aunque el uso del renminbi ha aumentado en la liquidación bilateral a través de líneas swap de su banco central.

El tercer freno es la desconfianza sobre el acceso del gobierno chino a datos financieros. Varios bancos y reguladores occidentales han señalado que el e-CNY, al ser una CBDC programable y con trazabilidad total, podría otorgar a Pekín capacidad para monitorear transacciones transfronterizas. Esto limita su adopción fuera de China y dificulta que países avanzados integren sus sistemas con los chinos más allá de acuerdos técnicos puntuales.

No obstante, China sí cuenta con herramientas geoeconómicas potentes que amplifican su influencia financiera más allá del e-CNY. La más importante es su red de líneas swap del PBoC, que supera los 500.000 millones de dólares y se extiende a más de 30 bancos centrales en Asia, América Latina, Oriente Medio y África. Estas líneas permiten a países socios obtener renminbi en momentos de estrés financiero, reduciendo la necesidad inmediata de dólares para estabilizar liquidez. También permiten al yuan ampliar su presencia como moneda para el pago del comercio internacional, ya que China es el principal socio comercial de la mayoría de los países del mundo. Además, China ha ampliado la liquidación bilateral en renminbi con Rusia, Pakistán, Arabia Saudí y Brasil, aumentando su círculo geoeconómico afín donde el e-CNY podría integrarse a medio plazo.

Sin embargo, el dilema central permanece: China está interesada en ampliar el uso internacional del renminbi sin renunciar al control del sistema financiero ni abrir plenamente su economía de capitales. Esta contradicción limita la escala global del e-CNY, impide que el renminbi compita como moneda de reserva y frena la consolidación de una alternativa sistémica al dólar. Lo que sí podría estar logrando China es acelerar la fragmentación del sistema monetario internacional y ofrecer a países emergentes opciones tecnológicas que reduzcan su dependencia del dólar, especialmente en contextos de sanciones o tensiones geopolíticas.

Europa: fortaleza regulatoria sin poder tecnológico ni financiero para proyectarla

El euro continúa siendo la segunda divisa más importante para reservas internaciones (~20%) y facturación comercial (40% de exportaciones), pero su papel global se ha reducido ligeramente en la última década. En el ámbito del dinero digital, la UE ha encabezado la regulación con el Reglamento MiCA (Markets in Crypto-Assets), aprobado en 2023 –que es el marco jurídico más completo del mundo para criptoactivos– o el régimen piloto Tecnología de Registro Distribuido (DLT), que permite experimentar con mercados financieros tokenizados; aquellos en los que activos financieros como bonos, acciones, fondos o préstamos se representan como tokens digitales en una infraestructura de registro distribuido (DLT o blockchain), aumentando su liquidez.

Adicionalmente, el BCE avanza en la fase preparatoria del euro digital, con un énfasis en privacidad y estabilidad financiera. Sería una moneda digital emitida por un banco central, un equivalente electrónico al efectivo. Complementaría los billetes y monedas, ofreciendo a los ciudadanos una opción adicional para pagar. El BCE considera el euro digital como una herramienta clave para garantizar que los pagos europeos sigan anclados en su entorno monetario, en lugar de depender de monedas digitales privadas o extranjeras.

Con el euro digital, no haría falta el uso de la infraestructura de pagos extranjeros (mastercard, visa) ni, potencialmente, las interfaces (Apple o Google pay). Cuando se paga con una tarjeta europea en Madrid, el mensaje no se queda en Europa, pasa por el switch de Visa o Mastercard (la “autopista digital”). Con el euro digital, esta autopista sería definida por el Eurosistema bajo el derecho europeo. Dicho esto, la soberanía monetaria plena exige también dominar la interfaz, la tecnología subyacente y el atractivo económico del propio medio de pago, algo que la UE podría acelerar ante las continuas amenazas económicas, comerciales y territoriales (Groenlandia) por parte de la Administración Trump.

Con independencia de las iniciativas digitales planteadas, la capacidad de la UE para transformar este liderazgo normativo en poder monetario es limitada debido a cuatro factores estructurales que condicionan su proyección internacional.

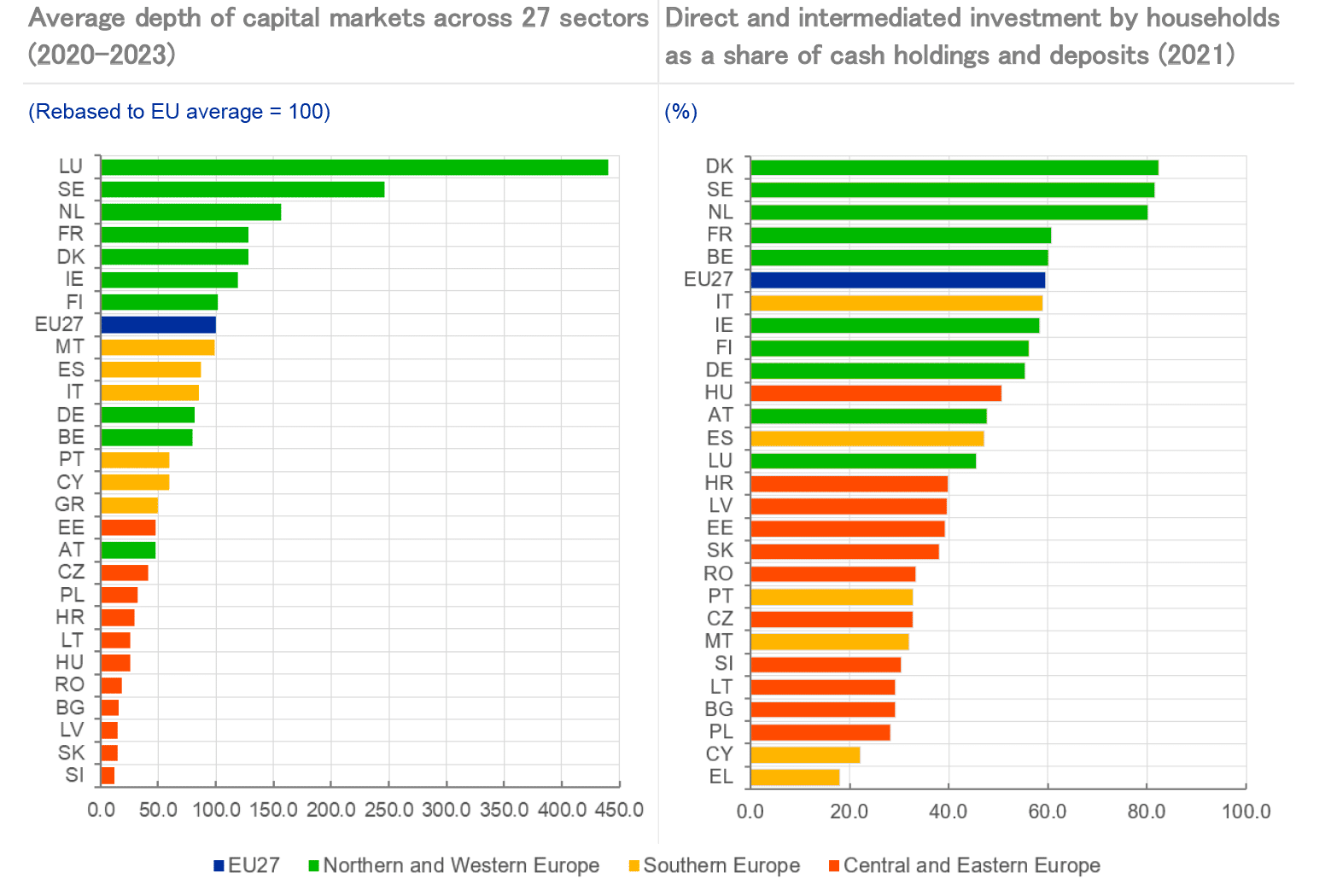

El primer factor es la fragmentación del mercado de capitales europeo. Europa opera con 27 marcos regulatorios en materia fiscal, concursal y societaria, lo que dificulta escalar empresas fintech, limita la integración financiera y hace difícil la creación de un activo seguro paneuropeo comparable al bono del Tesoro estadounidense. Sin un mercado de capitales integrado, el euro digital carecerá de la infraestructura financiera necesaria para convertirse en una verdadera moneda digital de referencia que ofrezca al mundo la liquidez, estabilidad necesaria.

Figura 3. Discrepancias en nivel de desarrollo de mercados de capitales en la UE

Nota: el panel (a) muestra la profundidad media de los mercados de capitales en cada Estado miembro de la UE y en el conjunto de la UE, basándose en un índice compuesto elaborado por New Financial a partir de datos de 27 sectores diferentes de la actividad del mercado de capitales durante un período de tres años (2020-2023), con una base de referencia de la media de la UE de 100. El panel (b) muestra la proporción de inversión directa e intermediada por los hogares, es decir, la suma de los valores de los bonos y acciones cotizadas, fondos de inversión, créditos frente a seguros y fondos de pensiones en poder de los hogares, en relación con la suma de los valores de estas partidas y las tenencias de efectivo y depósitos, en cada Estado miembro de la UE y en el conjunto de la UE en 2021, según los datos de las cuentas sectoriales anuales de Eurostat. Los Estados miembros de la UE están codificados por colores en función de su subregión, tal y como se define en el tesauro EuroVoc, excepto EE, LT y LV, que se han reasignado de Europa del norte a Europa central y oriental, ya que también se consideran países de Europa central y oriental. Fuente: New Financial y Comisión Europea, con base en las cuentas sectoriales anuales de Eurostat.

El segundo factor estructural es la dependencia tecnológica europea, especialmente en servicios cloud e infraestructuras críticas de pago. Más del 70% de los servicios de cloud europeos dependen de proveedores estadounidenses (AWS, Microsoft Azure, Google Cloud) y las redes de pagos siguen dominadas por Visa y Mastercard. Esta dependencia reduce la autonomía estratégica del euro digital y limita la capacidad de la UE de ofrecer al mundo un modelo tecnológico soberano.

En línea con esto, un tercer factor es la ausencia de campeones tecnológicos europeos. Mientras EEUU cuenta con plataformas globales (Apple, Google, Meta, PayPal, Stripe) y China ha construido su propio ecosistema (Alipay, WeChat Pay, UnionPay), Europa carece de bigtech con escala suficiente para desplegar wallets, redes de pagos o sistemas de identidad digital a nivel global. La internacionalización de una moneda digital requiere un conjunto de intermediarios financieros y tecnológicos –bancos, pasarelas de pago, proveedores de wallets– capaces de expandirla más allá de la jurisdicción doméstica y Europa hoy, sin esta capilaridad productiva, carece de los vectores de difusión necesarios.

El cuarto factor, subyacente a los demás, es la falta de una unión política plena. La política monetaria está centralizada en el BCE, pero la capacidad fiscal y financiera está dispersa entre los Estados miembros. Esta fragmentación impide avanzar hacia un verdadero activo seguro europeo, hacia una estrategia digital compartida y hacia una identidad financiera única. Estos cuatro factores dan lugar a la paradoja europea: la UE regula lo que no controla. Define estándares globales –como ya hizo con el Reglamento General de Protección de Datos (GDPR) para los datos– pero carece de la base industrial, tecnológica y financiera necesaria para exportarlos más allá de su mercado interno. La capacidad de generar normas no coincide con la capacidad de imponerlas. Sin avances decisivos en la Unión de Mercados de Capitales, unión fiscal, emisiones de deuda conjunta, autonomía tecnológica y despliegue del euro digital, su papel en el nuevo orden monetario será secundario.

Escenarios futuros del orden monetario digital (2025-2035)

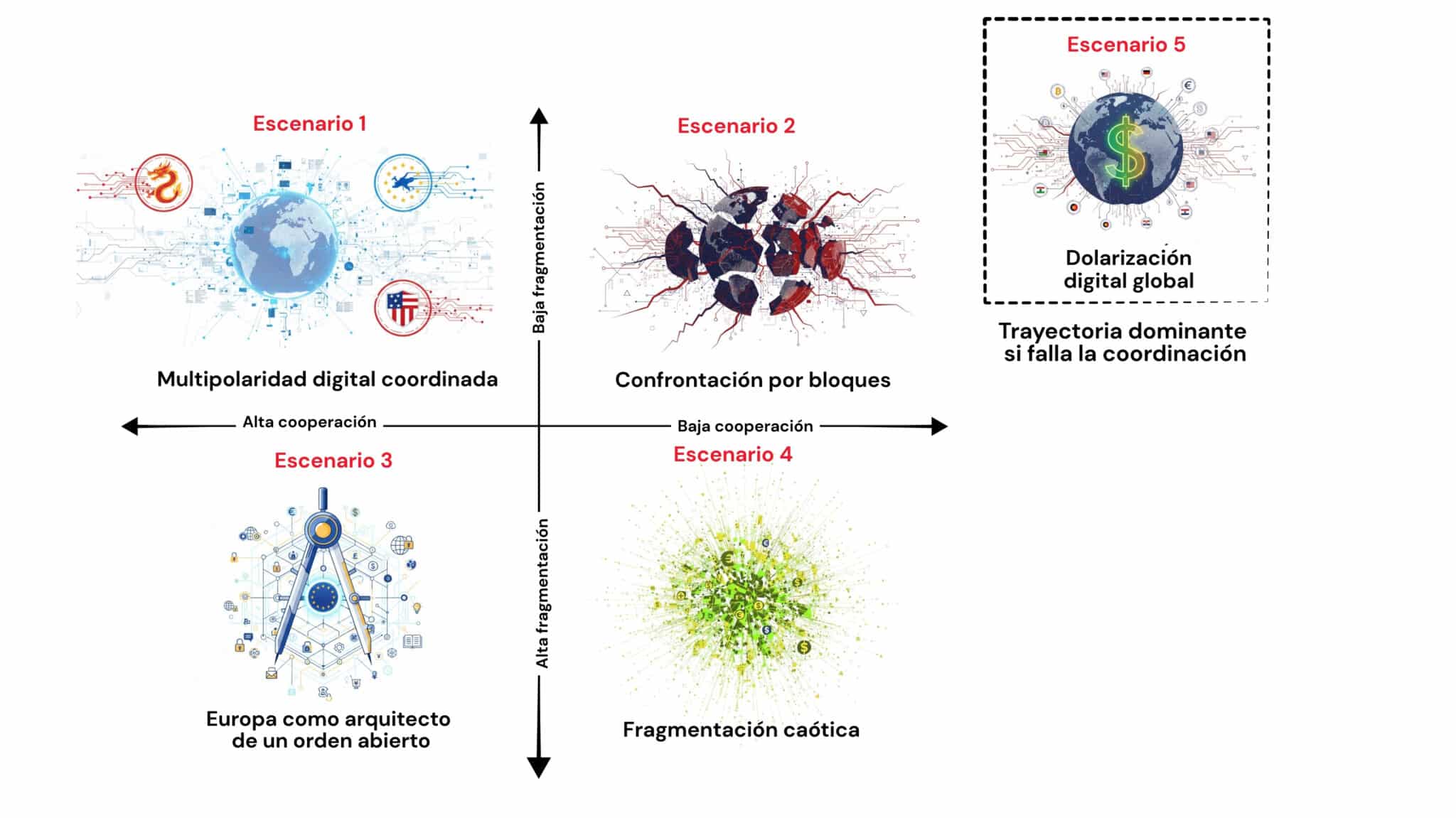

Para entender cómo puede evolucionar el orden monetario digital, mapeamos estas tensiones estratégicas en una matriz 2×2 que combina el grado de cooperación internacional y el nivel de fragmentación tecnológica, antes de describir con detalle los cinco escenarios prospectivos.

Figura 4. Escenarios futuros del orden monetario digital, 2025-2035

Fuente: elaboración propia.

Escenario 1 – Multipolaridad digital coordinada

En este escenario, las principales potencias monetarias reconocen que la creciente fragmentación financiera podría elevar los riesgos sistémicos, obstaculizar el comercio internacional y reducir la eficiencia del sistema monetario global. Los bancos centrales alcanzan acuerdos mínimos de interoperabilidad, transparencia y estándares para pagos transfronterizos en monedas digitales. China limita el alcance extraterritorial del e-CNY, EEUU establece un marco regulatorio prudencial para las stablecoins –evitando la dolarización digital descontrolada y reduciendo los riesgos de inestabilidad financiera– y la UE impulsa normas de privacidad y seguridad adoptadas de forma más amplia. Ningún actor impone su modelo, pero todos aceptan un grado de convergencia técnica para reducir fricciones.

- Resultado:se consolida una arquitectura multipolar, estable y cooperativa, donde dólar, euro y renminbi conviven en un sistema con competencia controlada y estándares comunes, reduciendo tensiones geopolíticas.

Escenario 2 – Confrontación por bloques

Las monedas digitales se convierten en instrumentos explícitos de la rivalidad sistémica entre EEUU y China, arrastrando a terceros países a una nueva competencia por la infraestructura financiera del futuro. China expande mBridge en Asia Central, Oriente Medio y África, creando un “cinturón” de pagos resiliente a sanciones occidentales. EEUU contrarresta impulsando un ecosistema dolarizado basado en stablecoins reguladas, infraestructuras supervisadas por el Tesoro y alianzas con bancos globales. La UE, dividida internamente y sin una estrategia común, termina tomando partido por los sistemas de pago digitales estadounidenses. Los países emergentes se ven obligados a alinearse con uno de los bloques para asegurar acceso a mercados financieros, comercio energético o asistencia financiera.

- Resultado:un orden financiero con alta politización, riesgos de sanciones cruzadas y erosión de la convivencia de sistemas se pagos en el sistema monetario internacional.

Escenario 3 – Europa lidera un orden digital abierto

La UE logra superar varias de sus contradicciones estructurales y se convierte en el actor que define las reglas, estándares e infraestructuras del dinero digital global. Ni EEUU ni China logran imponer completamente sus modelos, Europa se convierte en el árbitro regulatorio y en el proveedor líder de infraestructura financiera basadas en reglas claras. El euro digital no desplaza al dólar, pero se vuelve indispensable para pagos transfronterizos de alta seguridad, comercio regulado y emisión de activos tokenizados en mercados globales. El punto de inflexión ocurre cuando la UE consigue tres avances simultáneos: (i) completar la unión de mercado de capitales; (ii) construir infraestructura tecnológica soberana; y (iii) liderar la regulación global del dinero digital.

- Resultado: la UE define estándares globales y emerge como proveedor de infraestructura de pagos digitales en lugar de EEUU o China.

Escenario 4 – Fragmentación caótica

Ninguna potencia consigue imponer reglas, estándares o formas de coordinación y las CBDC y stablecoins proliferan sin interoperabilidad ni supervisión coherente. Los pagos transfronterizos se vuelven más lentos, caros y vulnerables a ciberataques debido a la multiplicación de redes incompatibles. Las economías emergentes adoptan soluciones ad hoc; grandes plataformas privadas operan como cuasi-bancos globales; y las sanciones financieras se aplican de forma ampliada, generando efectos colaterales impredecibles. El sistema multilateral –BIS, Fondo Monetario Internacional (FMI), Consejo de Estabilidad Financiera (FSB)– pierde capacidad de coordinar respuestas, mientras crisis bancarias localizadas pueden amplificarse por corredores digitales de contagio financiero. La UE, sin autonomía tecnológica, depende de infraestructuras estadounidenses y, en menor medida, chinas, lo que debilita su resiliencia ante interrupciones o tensiones geopolíticas.

- Resultado:un sistema financiero internacional inestable, fragmentado y de escasa gobernanza, donde aumenta la volatilidad y disminuye la confianza en instituciones multilaterales.

Escenario 5 – Dolarización digital global

La adopción acelerada de stablecoins en dólares convierte al dólar digital privado en el estándar dominante del comercio y las finanzas digitales. Tether, Circle y nuevos actores financieros estadounidenses amplían su alcance en África, América Latina y el Sudeste Asiático, integrándose en bancos locales, fintechs y plataformas de comercio electrónico. EEUU consolida su hegemonía monetaria sin desplegar una CBDC oficial y el Congreso aprueba una regulación que reconoce explícitamente el valor estratégico de las stablecoins como instrumentos de poder económico. Los costes de la deuda estadounidense se reducen porque aumenta la demanda de Treasuries necesarios para la emisión de stablecoins en dólares. China no logra escalar el e-CNY por falta de confianza internacional y Europa queda relegada, adoptando en la práctica ecosistemas dominados por el dólar digital.

- Resultado:renovada supremacía del dólar, ampliada por tecnología privada, con un sistema financiero global más dependiente del ciclo político y fiscal estadounidense.

Conclusiones

El dinero digital no está produciendo un nuevo sistema de Bretton Woods, sino un periodo de transición marcado por la coexistencia de sistemas, la competencia entre infraestructuras y las tensiones internas de las principales potencias. EEUU mantiene la hegemonía, pero con un liderazgo digital crecientemente privatizado y problemas fiscales y políticos que minan la credibilidad del dólar a largo plazo. China innova a gran velocidad, pero se topa con límites estructurales a la internacionalización de su moneda derivados de su modelo de control financiero. Europa regula, pero sin capacidad de traducir ese poder normativo en influencia material.

Los cinco escenarios planteados muestran que la posición de Europa en el nuevo orden monetario digital no estará determinada por la tecnología en sí, sino por su capacidad –o incapacidad– para resolver sus contradicciones estructurales y proyectar poder en un entorno crecientemente competitivo, lo que requiere pasos claros en favor de una mayor integración. En un mundo donde EEUU amplifica su hegemonía a través del dólar digital privado, China construye una esfera financiera paralela y la fragmentación amenaza con erosionar la gobernanza global, Europa únicamente evitará la irrelevancia si actúa como potencia estratégica, no sólo normativa. La UE se enfrenta a una elección geopolítica: adaptarse a un sistema definido por otros o convertirse en arquitecta de un orden financiero digital abierto que refleje sus valores y proteja sus intereses. La cuestión no es si puede detener esta transformación, sino si está dispuesta a competir en ella.

[1] Moin, A., Griffin, T., & Kulkarni, S. (2021), “Stablecoins: Classification and Regulatory Issues”, Journal of Financial Regulation and Compliance.