Tema[1]

El nuevo régimen monetario-cambiario argentino, en transición hacia un esquema de competencia de monedas, flotación del peso y metas de inflación –similar al que rige en Perú y Uruguay– requerirá de intervenciones periódicas en el mercado cambiario por parte del Banco Central. A largo plazo, en la medida en que se recupere la confianza en el peso, la economía tenderá a desdolarizarse de forma lenta, gradual y natural, lo cual entra en tensión con el objetivo de una dolarización plena reiteradamente proclamada por el presidente Milei.

Resumen

Régimen cambiario: en la Fase 3 del plan de estabilización, Argentina adopta una banda cambiaria con un suelo y un techo de inicio de 1.000 y 1.400 pesos por dólar, respetivamente (ajustables al +1% mensual el techo y a -1% mensual el suelo) y permite la flotación del peso dentro de esos límites. El Banco Central de la República Argentina (BCRA) intervendrá sin esterilizar: comprará dólares en el suelo de la banda (expandiendo la emisión de pesos) y venderá en el techo (contrayendo la cantidad pesos), además de operar en mercado abierto para ajustar M2 a su meta indicativa y fijar la tasa de política monetaria.

Competencia plena de monedas: se eliminan la mayoría de las restricciones al uso del dólar, como el fin del “cepo”, el blanqueo de capitales, la igualdad de condiciones para abrir y operar cuentas en divisas, la habilitación de pagos mediante códigos QR y débitos automáticos en dólares, la posibilidad de facturar y fijar precios en cualquier moneda y, próximamente, un decreto que permitirá realizar transacciones con dólares en billete guardados “bajo el colchón” sin penalidades.

Ventajas de un régimen cambiario mixto frente a uno fijo o flotante puro. Ofrece previsibilidad y anclaje de expectativas (al limitar la volatilidad ex ante del tipo de cambio), flexibilidad para absorber shocks externos (40% de banda inicial) y la posibilidad de intervenciones intrabanda para moderar fluctuaciones que puedan desestabilizar expectativas.

Necesidad de intervención cambiaria: en una economía altamente dolarizada como la argentina en la que el precio del dólar es clave para la formación de precios y las expectativas de inflación, el BCRA deberá intervenir regularmente para moderar las fluctuaciones del tipo de cambio y evitar que estas se trasladen directamente al nivel general de precios.

¿Dolarización o desdolarización? Si bien la competencia de monedas impulsará el uso del dólar a corto plazo, la experiencia de Perú y Uruguay muestra que, tras varios años de inflación de un dígito y una recuperación sostenida de la credibilidad en la moneda nacional, la economía se tiende a desdolarizar lenta, gradual y naturalmente. Una dolarización total –y endógena–, que es el objetivo declarado del presidente Milei, no sólo es innecesaria, sino también difícil de alcanzar si el plan de estabilización tiene éxito. En otras palabras, paradójicamente, el éxito del plan de estabilización se convertiría en un obstáculo para lograr el objetivo de que la economía se dolarice plenamente. La “ley de la gravedad” va en el sentido contrario.

Análisis

1. El nuevo régimen monetario-cambiario argentino

En el programa recientemente acordado con el Fondo Monetario Internacional (FMI), Argentina prevé converger hacia un régimen de libre competencia de monedas con flotación del peso frente al dólar, al estilo del que existe en Perú y Uruguay.

1.1. Banda cambiaria móvil

En la transición, se adopta un régimen de banda cambiaria con un suelo inicial de 1.000 pesos por dólar (que irá descendiendo a razón de 1% mensual) y un techo inicial de 1.400 pesos por dólar (que irá ascendiendo a razón de 1% mensual) y flotación dentro de esa banda. La adopción de este nuevo régimen cambiario vino acompañado del levantamiento de los controles de cambio (el llamado “cepo” en Argentina) con algunas excepciones.[2]

El nuevo régimen cambiario habrá de funcionar así:

- Cuando el tipo de cambio opere en la banda inferior, el BCRA realizará compras de dólares a cambio de pesos. Esta intervención no será esterilizada y tendrá como resultado una expansión de la cantidad de pesos en circulación. De esta forma, se habrá de satisfacer los aumentos de la demanda de liquidez en pesos a medida que la economía se remonetiza con la caída de la inflación –que se espera que sea del 20% en 2025– y el crecimiento económico –que se espera sea de un 5,5% en 2025–.

- Por el contrario, cuando el tipo de cambio opere en la banda superior, el BCRA realizará ventas de dólares a cambio de pesos. Esta intervención tampoco será esterilizada y tendrá como resultado una contracción de la cantidad de pesos en circulación en circunstancias en las cuales la demanda de liquidez en pesos disminuya.

- Dentro de la banda, el tipo de cambio habrá de flotar y quedará determinado por las condiciones de mercado. A los efectos del manejo de la política monetaria dentro de la banda de flotación, el BCRA habrá de supervisar la evolución de los agregados monetarios y en particular la evolución del M2 transaccional privado, por su vínculo estrecho con la tasa de inflación.[3] Para asegurar la trayectoria deseada del M2 transaccional, el BCRA realizará operaciones de mercado abierto para inyectar y absorber liquidez en pesos (utilizando para ello, su cartera de títulos del Tesoro) fijando la tasa de la política monetaria.[4]

- Finalmente, el BCRA podrá intervenir dentro de la banda para la compra de dólares en función de sus objetivos macroeconómicos y de acumulación de reservas internacionales (RIN), así como para la venta de dólares en periodos de volatilidad inusual.

1.2. Competencia de monedas

Desde que se lanzó el plan de estabilización en diciembre de 2023, el gobierno de Milei fue adoptando medidas destinadas a facilitar gradualmente la competencia de monedas, es decir, la creación de un marco normativo que ponga en igualdad de condiciones el dólar con el peso.

Sin pretensión de ser exhaustivos y sin presentarlas en orden cronológico sino conceptual, esta es la serie de medidas que se han adoptado con ese fin:

- Eliminación de la mayoría de las restricciones para la compra de dólares, poniendo así fin al cepo cambiario.

- Blanqueo de capitales que canalizó cerca de 20.000 millones de dólares al sistema financiero, incrementando la oferta de dólares disponibles para transacciones privadas.

- Equiparación de las condiciones para abrir cajas de ahorro en moneda extranjera (dólares y otras divisas), eliminando las restricciones impuestas en 2020 para depósitos en divisas, de modo que cualquier cliente bancario pueda acceder a una cuenta en dólares con los mismos requisitos que hoy rigen para el peso.

- Habilitación para que comercios y usuarios puedan realizar débitos automáticos en dólares.

- Incorporación de un QR interoperable para pagos con tarjeta de débito en dólares.

- Habilitación para que los sistemas de billeteras virtuales puedan operar fondos en dólares, permitiendo el pago de bienes y servicios con ese saldo. Todos los proveedores de billeteras virtuales deben ser capaces de leer e intercambiar cualquier código QR, garantizando así que tanto usuarios como comercios puedan efectuar pagos en la moneda que elijan (pesos o dólares) sin barreras tecnológicas.

- Habilitación para que particulares y empresas puedan celebrar contratos, emitir facturas y realizar transacciones en dólares, euros o cualquier otra moneda, sin limitación (salvo el pago de impuestos que sigue siendo obligatoriamente en pesos).

- Habilitación para quelos precios de bienes y servicios puedan mostrarse en dólares estadounidenses o en otra moneda extranjera, además de la moneda local (pesos), indicando el importe total y final que deba abonar el consumidor.

- Por último, en el momento de escribir este artículo el gobierno prepara un decreto para flexibilizar el uso de dólares en billetes para realizar compras y transacciones sin que implique un riesgo de penalidad cambiaria ni impositiva. Esto con el objetivo de facilitar la remonetización de la economía favoreciendo el uso de liquidez en dólares que los argentinos guardan “debajo del colchón” en cantidades muy significativas.

Es decir, el nuevo régimen reconoce de iure lo que ya ocurre de facto en Argentina: el dólar ya desempeña un papel central en la economía, tanto en el proceso de formación de precios y expectativas de inflación, como medio de cambio, en el ahorro de las familias y en el endeudamiento del Estado.

1.3. Las ventajas del nuevo régimen cambiario vs. tipo de cambio fijo o flotante

Este régimen mixto ofrece, en primer lugar, mayor previsibilidad y estabilidad frente a la volatilidad de un sistema de flotación sin bandas.

En segundo lugar, ofrece un anclaje para las expectativas en la medida que acota ex ante la amplitud de la flotación en comparación con un régimen de flotación administrada con intervenciones ocasionales. Esto es especialmente relevante en un país en el que el precio del dólar es un termómetro clave en la formación de precios de la economía.

Además, a diferencia de un régimen de tipo de cambio fijo, tiene la suficiente flexibilidad –una amplitud del 40% entre suelo y techo que irá aumentando mes a mes– como para acomodar shocks externos adversos imprevistos –por ejemplo, el deterioro en los precios de los commodities, condiciones financieras internacionales más restrictivas– que requieran de una depreciación del tipo de cambio real de equilibrio.

Finalmente, prevé la posibilidad de intervenir intrabanda, que a nuestro criterio no sólo será una posibilidad sino una necesidad para mantener las expectativas de inflación ancladas.

2. Política monetaria y cambiaria en economías dolarizadas

Para situar Argentina en el mapa de la dolarización utilizaremos como comparadores las seis economías más importantes de América Latina con regímenes de metas de inflación y flotación de la moneda doméstica: Brasil, Chile, Colombia, México, Perú y Uruguay. Estas dos últimas son especialmente relevantes por tratarse de dos economías que operan en competencia de monedas y –al menos en el papel– en régimen de flotación del tipo de cambio, un régimen similar al que aspira converger Argentina.

El punto de partida de Argentina es el de un nivel de monetización muy bajo y un sistema financiero relativamente pequeño en comparación con el grupo de países que hemos elegido para la comparación. Un nivel de monetización bajo es común en economías con alta inflación como es el caso argentino (Figura 1a). Estos bajos niveles de monetización tienen su correlato en niveles de profundidad financiera que son los más bajos de la región (Figura 1b).

Figura 1. Monetización y sistema bancario

2.1. Medidas de dolarización

Existen diversas formas de dolarización. Para simplificar nuestro análisis utilizaremos dos: dolarización financiera –el uso del dólar para constituir depósitos y otorgar créditos– y dolarización de precios, es decir, el uso del dólar como unidad de cuenta para la fijación de precios domésticos.

2.1.1. Dolarización financiera

En términos de dolarización de créditos y depósitos, Uruguay y Perú lideran la región. Por otro lado, y a pesar de las múltiples restricciones a las transacciones en moneda extranjera aún vigentes a fines de 2024, la dolarización financiera en Argentina ocupa el tercer lugar en la región por encima de Chile, México, Brasil y Colombia (Figura 2a). Además, si nos enfocamos solamente en la deuda pública, Argentina tiene el mayor nivel de dolarización en la región, 43%, explicado en parte por la poca profundidad de su mercado financiero local y por la alta dependencia de la financiación externa que, dado su historial de inflación y devaluaciones, está fundamentalmente denominada en dólares (Figura 2b).

Figura 2. Dolarización financiera

2.1.2. Dolarización de precios

En el primer trabajo de su tipo, Drenik y Pérez (2021) utilizan datos de la plataforma de comercio electrónico líder en América Latina, Mercado Libre, que opera en múltiples países de la región, para analizar la moneda en que se fijan los precios en los mercados nacionales de bienes de consumo, vehículos e inmuebles. El hecho de que Mercado Libre opere en varios países de América Latina permite, además, hacer análisis comparativos.

Para la muestra de países de este análisis, Drenik y Pérez (2021) muestran que, en promedio, Uruguay y Perú lideran en el porcentaje de precios fijados en dólares –en el resto de los países existen restricciones para el uso del dólar como unidad de cuenta–. No obstante, si nos centramos sólo en la dolarización de inmuebles –en donde hay más libertad para realizar contratos en dólares– Argentina ocupa el segundo lugar en la región con más del 70% de estos bienes fijados en dólares (Figura 3).

Figura 3. Dolarización de precios (% de precios fijados en dólares)

Otro hallazgo interesante de la investigación de Drenik y Pérez (2021) es que existe una alta correlación entre la proporción de precios que se fijan en dólares y la proporción de depósitos bancarios denominados en dólares: los países con altos niveles de dolarización de los depósitos tienden a tener mayores niveles de dolarización de los precios. Esta elevada correlación se da en cada uno de los tres mercados analizados: bienes de consumo (66%), vehículos (64%) e inmuebles (66%).

Además, dada la evidencia que muestra que la dolarización de depósitos bancarios está altamente correlacionada con la dolarización de créditos bancarios (Tobal, 2018), se puede concluir que la dolarización financiera y la dolarización de precios suelen ser dos caras de la misma “moneda”.

3. Política monetaria y cambiaria en economías con alta dolarización

La política monetaria-cambiaria en economías con altos niveles de dolarización tiene características propias que anticipan el tipo de régimen monetario-cambiario en el cual, más allá de las definiciones formales, habrá de operar en Argentina.

En primer lugar, en economías dolarizadas la tasa de interés doméstica tiene un efecto muy limitado en el crédito bancario tal como lo documenta Amado (2025),[5] utilizando información individual de los bancos que operan en la región. La Figura 4a ilustra que, para aquellos bancos con una alta dolarización de créditos,[6] el impacto de un aumento de un punto porcentual en la tasa de política monetaria de Estados Unidos (EEUU) sobre el volumen de crédito otorgado aumenta de manera persistente, hasta reducir el crédito en 5% en el séptimo trimestre después del aumento en la tasa de interés. Al contrario, un aumento de un punto porcentual en la tasa de política monetaria en moneda local no afecta significativamente a los créditos bancarios en aquellos bancos con alto grado de dolarización.

Por el contrario, la Figura 4b muestra que, para aquellos bancos con baja dolarización del crédito, la política monetaria estadounidense no tiene efectos significativos sobre el volumen del crédito en ninguno de los horizontes analizados, en tanto que la política monetaria doméstica sí afecta negativa y significativamente el volumen de crédito a partir del primer trimestre posterior al aumento en la tasa de interés.

Figura 4[7]. Política monetaria en economías dolarizadas vs. no dolarizadas (efecto de un aumento de un punto porcentual en la tasa de la Reserva Federal y la tasa de política monetaria doméstica en el volumen de crédito bancario)

Por lo tanto, en economías dolarizadas, la tasa de interés doméstica es un instrumento imperfecto para controlar la demanda agregada y la inflación y por ende para anclar expectativas.

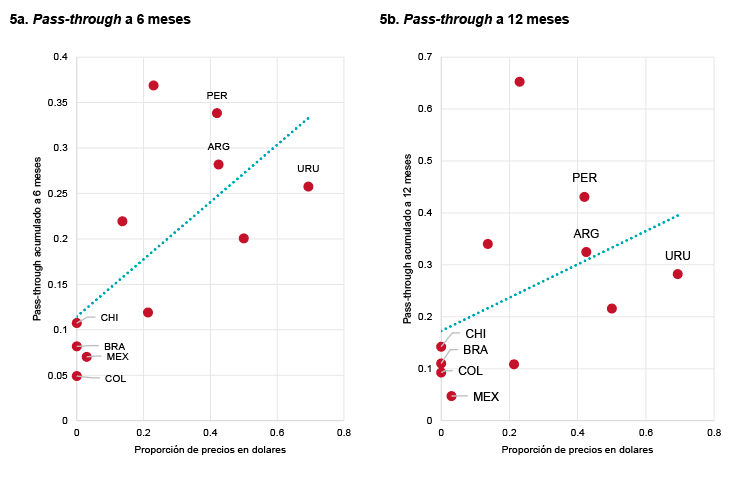

En segundo lugar, en economías con mayor dolarización de precios, el pass-through del tipo de cambio a la inflación es más elevado. Drenik y Pérez (2021) encuentran que existe una fuerte relación positiva entre el grado de dolarización de la economía y el pass-through del tipo de cambio a la inflación para todos los horizontes temporales (Figura 5). En efecto, el pass-through del tipo de cambio a la inflación después de seis meses en países con baja dolarización de precios como Brasil (8%), México (7%), Colombia (4,9%) y Chile (10%) es mucho menor que el de los países con alta dolarización de precios como Perú (33,8%) y Uruguay (25,7%).

Figura 5. Grado de dolarización y pass-through[8] del tipo de cambio a la inflación

En otros términos, los bancos centrales de las economías altamente dolarizadas no pueden darse el lujo de hacer caso omiso a las fluctuaciones el tipo de cambio, en la medida que es un determinante muy importante de la formación de precios y de las expectativas de inflación.[9]

En tercer lugar, y como consecuencia de lo anterior, los países dolarizados tienden a desplegar una menor volatilidad del tipo de cambio tal como lo documentan Drenik y Pérez (2021).

El elevado pass-though sumado a la debilidad de la tasa de interés como ancla, lleva en los hechos a que las economías dolarizadas opten por una flotación administrada. Por ejemplo, Perú y Uruguay tienen metas de inflación y un régimen de flotación cambiaria, pero intervienen en el mercado cambiario para amortiguar la volatilidad y anclar expectativas. Es decir, no sólo la tasa de interés sino también la intervención en el mercado cambiario es un instrumento adicional de la política monetaria. En efecto, los bancos centrales con metas de inflación en economías dolarizadas procuran evitar que la volatilidad del tipo de cambio genere fluctuaciones indeseadas en el nivel de precios, que puedan desanclar expectativas y dificultar –o hacer costoso– el cumplimiento de la meta de inflación.

4. ¿Va Argentina hacia la dolarización total?

Las medidas destinadas a facilitar gradualmente la competencia de monedas, es decir, la creación de un marco normativo que ponga en igualdad de condiciones el dólar con el peso probablemente provocará un aumento inmediato en el uso del dólar como unidad de cuenta, medio de pago y reserva de valor.

Sin embargo, de plan de estabilización lanzado por la administración de Javier Milei apunta reducir la inflación a un dígito, lo que eventualmente contribuirá a una recuperación gradual de la confianza en la moneda local.

Aunque no se descarta que Argentina pueda converger hacia un equilibrio donde el dólar sea la moneda preferida para transacciones cotidianas y contratos financieros –es decir, que se produzca una dolarización endógena– la experiencia de otros países que atravesaron crisis inflacionarias seguidas por planes de estabilización exitosos, sugiere que a medio y largo plazo, la desdolarización es una consecuencia más natural de la estabilidad de precios y de la recuperación de la confianza en la moneda nacional.

Los casos de Perú y Uruguay son ilustrativos de dos economías altamente dolarizadas que llevaron adelante planes de estabilización exitosos. La Figura 6 muestra que, en ambos países, cuyos planes de estabilización comenzaron en 1990 y 1991 respectivamente, la inflación tardó varios años en caer por debajo del 10%, una vez bajo el umbral del 100%: cinco años en Perú y siete en Uruguay. Esto no implica que Argentina seguirá una trayectoria idéntica, pero demuestra que recuperar la credibilidad en la moneda local es un proceso lento.

Figura 6. Estabilización y desinflación en Perú y Uruguay (inflación, IPC anual, %)

Una vez alcanzada y consolidada la inflación de un solo dígito, los sistemas financieros comenzaron a desdolarizarse progresivamente en términos de créditos y depósitos. La Figura 7 muestra que, desde comienzos de los años 2000, Perú redujo la dolarización del crédito bancario del 80% al 27% en 2022. En Uruguay, la dolarización del crédito cayó del 70% al 50% en 2012, aunque luego se estabilizó. En cuanto a los depósitos, también se observa una reducción gradual: del 73% al 41% en Perú y del 90% al 71% en Uruguay.

Figura 7. Desdolarización en Perú y Uruguay

Esto indica que la desdolarización requiere prolongados períodos de estabilidad y la reconstrucción sostenida de la credibilidad en la moneda nacional. Además, suele estabilizarse en niveles bajos pero persistentes. Aun así, es una consecuencia inevitable de la estabilidad de precios: los agentes económicos tienden a preferir una moneda local estable y líquida para sus transacciones cotidianas, en lugar de una moneda dura y más costosa como el dólar, que no es emitida por el Banco Central.

En otras palabras, paradójicamente, el éxito de plan de estabilización en reducir la inflación a niveles bajos y estables será un obstáculo para lograr el objetivo de la administración Milei de que la economía se dolarice plenamente –y de manera endógena–. La “ley de la gravedad” va en el sentido contrario.

Conclusiones

Dado el elevado nivel de dolarización de Argentina y la función del tipo de cambio en la formación de precios y las expectativas de inflación, la banda cambiaria luce como un dispositivo útil para una transición hacia un régimen de flotación en la medida que el equilibrio fiscal se consolide –tal como lo prevé el programa con el FMI– y el BCRA vaya ganando credibilidad.

En el marco de la competencia de monedas en el que se reconoce de iure el papel predominante del dólar en la formación de precios y en el sistema financiero, el targeting monetario actual irá perdiendo efectividad y el BCRA tendrá que intervenir dentro de la banda de flotación, no sólo durante la transición sino más aún cuando el sistema converja en una flotación del peso con metas de inflación tal como ocurre en Perú y Uruguay.

El motivo fundamental es que, tanto con el targeting monetario de la transición como con un régimen de metas de inflación, la tasa de interés como instrumento será insuficiente para anclar expectativas y será necesario complementarlo con intervenciones ocasionales en el mercado de cambios –para moderar las fluctuaciones y evitar que éstas se trasladen a los precios– en mucho mayor medida de lo que es necesario hacerlo en economías no dolarizadas.

Finalmente, aunque el gobierno está promoviendo activamente el uso del dólar, lo cierto es que si el plan de estabilización tiene éxito en consolidar un nivel de inflación bajo y estable –acompañado de intervenciones cambiarias que moderen la volatilidad de precios– y recuperar lenta pero sostenidamente la confianza en el peso argentino, una dolarización total no sólo será innecesaria, sino también difícil de alcanzar. Los casos de Perú y Uruguay, dos países dolarizados que llevaron adelante planes de estabilización exitosos a principios de los 90, son ilustrativos: en la medida que la inflación se consolidó en niveles de un dígito y la credibilidad en la moneda nacional fue ganando terreno, las economías tendieron lenta pero gradualmente a desdolarizarse. La “ley de la gravedad” va en el sentido contrario al objetivo del presidente Milei de una dolarización total –y endógena– de la economía argentina.

[1] Las opiniones contenidas en este artículo son de los autores y no reflejan la opinión del Banco de España.

[2] La principal excepción al levantamiento del cepo se refiere a los stocks heredados de dividendos y servicios de deuda con entidades vinculadas para los cuales el BCRA emitirá una nueva serie de Bonos para la Reconstrucción de una Argentina Libre (BOPREAL) denominados en dólares. Estos títulos podrán ser adquiridos en pesos, para afrontar obligaciones con el exterior relacionadas con deudas o dividendos previos a 2025 y deudas comerciales con fecha previa al 12 de diciembre de 2023.

[3] Para el seguimiento de las metas del acuerdo con el FMI el programa utiliza como meta indicativa la evolución de activos internos netos (AIN) del BCRA y no el M2 transaccional.

[4] El BCRA también podrá optar por utilizar otros instrumentos de control monetario como, por ejemplo, modificar regulaciones referentes a coeficientes de exigencia y composición de requisitos de efectivo mínimo.

[5] Amado, María Alejandra, trabajo en curso sobre la transmisión de la política monetaria de EEUU en los sistemas bancarios de América Latina, 2025.

[6] Por encima de la mediana de los bancos de la región.

[7] Las estimaciones se realizan usando proyecciones locales (Jordá, 2005) para la transmisión de política monetaria doméstica y de la Reserva Federal estadounidense a los créditos bancarios de América Latina. Se utilizó un panel de 140 bancos que operan en Brasil, Chile, Colombia, México y Perú. Se controla por fundamentales domésticos y de EEUU (cuatro rezagos), la persistencia en el comportamiento de los créditos (cuatro rezagos), así como por efectos fijos a nivel de banco, país y características bancarias. El periodo muestral depende de la disponibilidad de datos de cada país: para Perú, Brasil y México, desde el primer trimestre de 2006, para Chile desde 2008 y para Colombia desde 2015; hasta el último trimestre de 2023. Los shocks de política monetaria se estiman a partir de residuos de reglas de Taylor. Las áreas sombreadas corresponden a intervalos de confianza al 95%.

[8] Pass-through: impacto en la inflación ante una variación de un punto porcentual en el tipo de cambio.

[9] Existe otro motivo por el cual los bancos centrales en economías altamente dolarizadas pueden querer amortiguar las fluctuaciones del tipo de cambio, en particular, fuertes depreciaciones, en la medida que éstas generan una revaluación de las deudas en moneda extranjera expresadas en moneda doméstica. Este efecto “hoja de balance” resulta problemático si los deudores no están cubiertos por el riesgo cambiario, ya sea naturalmente como lo podrían estar los exportadores cuyos ingresos son en dólares, o a través derivados cambiarios, lo cual es poco frecuente, dado el bajo desarrollo de estos mercados en la región (Alfaro et al., 2023 y Giraldo y Turner, 2022).