¿Por qué están emergiendo tensiones financieras en Japón?

Las tensiones financieras que se están observando actualmente en Japón no responden a un shock puntual, sino a la confluencia de factores estructurales de largo plazo con un giro reciente en la orientación de la política económica, tanto monetaria como fiscal, que se ha intensificado en el contexto de las elecciones anticipadas del 8 de febrero.

Japón arrastra desde hace décadas un crecimiento económico débil, una demografía claramente adversa y un progresivo aumento del gasto público asociado al envejecimiento de la población, especialmente en pensiones y sanidad. Este deterioro estructural de las finanzas públicas no se había traducido hasta ahora en tensiones financieras relevantes gracias al papel estabilizador del Banco de Japón, que durante años mantuvo una política monetaria extraordinariamente acomodaticia.

Como muestra la Figura 1, entre 2016 y 2024 el tipo de interés oficial se mantuvo en terreno negativo, lo que permitió al Tesoro japonés financiar niveles muy elevados de deuda pública a costes excepcionalmente bajos. Sin embargo, esta situación ha comenzado a cambiar de forma significativa. Desde 2024, el Banco de Japón ha iniciado un proceso gradual pero sostenido de normalización monetaria, con varias subidas de tipos que han llevado el tipo oficial hasta el entorno del 0,8 %.

Este cambio de régimen monetario está teniendo un efecto directo sobre el coste de financiación del sector público, en un contexto en el que las necesidades fiscales no sólo no se reducen, sino que podrían ampliarse. A ello se suma un mayor ruido fiscal y político, vinculado a los anuncios de expansión presupuestaria realizados en el contexto de las elecciones anticipadas previstas para el 8 de febrero, en particular la propuesta de eliminar el impuesto sobre los alimentos.

El efecto combinado de estos factores se refleja con claridad en la evolución de la curva de tipos. Como muestra el segundo gráfico, la curva de tipos de deuda pública japonesa se ha desplazado al alza de forma generalizada entre enero de 2024 y enero de 2026, con aumentos especialmente visibles en los tramos largos. Este empinamiento y desplazamiento de la curva apunta a una revalorización del riesgo fiscal y de sostenibilidad de la deuda por parte de los mercados, en un país con una ratio de deuda pública sobre PIB excepcionalmente elevada.

De la sostenibilidad fiscal al riesgo de estabilidad financiera global

Si uno se queda únicamente en las magnitudes de deuda pública bruta, es fácil concluir que Japón se enfrenta a un problema de sostenibilidad fiscal inevitablemente más grave que el de cualquier otra gran economía. La evolución histórica de la deuda, visible en la Figura 3, es, en efecto, extraordinaria: el endeudamiento bruto se ha incrementado de forma persistente desde los años 90 y hoy se sitúa en niveles sin comparación entre economías avanzadas.

Sin embargo, esa lectura es incompleta. La clave está en que Japón presenta una brecha inusualmente grande entre deuda bruta y deuda neta, lo que refleja la existencia de activos financieros significativos en el sector público. Esta diferencia también se aprecia con claridad en la comparación internacional de 2025, donde, como se ve en la Figura 4, Japón combina (i) el mayor nivel de deuda bruta con (ii) un diferencial bruta-neta mucho más amplio que el de Estados Unidos (EEUU) o las principales economías europeas. La propia documentación del Ministerio de Finanzas japonés y análisis internacionales subrayan que la deuda neta descuenta activos públicos como reservas y otros activos financieros, incluidos componentes ligados al sistema de seguridad social/pensiones.

Dicho de otro modo: Japón no es sólo un gran emisor de pasivos; también es un gran tenedor de activos. Y esa arquitectura se entiende mejor si se incorpora el comportamiento de ahorro interno: Japón mantiene un ahorro nacional bruto elevado en comparación internacional, como se muestra en la Figura 5, lo que históricamente ha facilitado una financiación mayoritariamente doméstica del sector público.

La composición de los tenedores de deuda pública japonesa refuerza esta idea. Como muestra la Figura 6, una parte muy significativa de la deuda pública japonesa está en manos domésticas, destacando el peso del Banco de Japón, que, en el marco de años de compras de activos, ha llegado a concentrar una fracción muy elevada del stock de bonos públicos japoneses.

Hasta aquí, el mensaje es importante: la vulnerabilidad de Japón no se explica bien sólo por el tamaño de su deuda bruta, porque el balance público y la base inversora doméstica amortiguan, al menos parcialmente, el riesgo de un “sudden stop” clásico.

Pero precisamente por eso, el foco analítico se desplaza: el principal riesgo de estos episodios no es tanto una crisis fiscal japonesa en sentido estricto, sino un riesgo de estabilidad financiera global asociado a la otra cara del balance: la gran posición de activos exteriores en manos de acreedores públicos y privados japoneses. En un entorno de repunte de rendimientos domésticos, como reflejan las curvas, el ajuste no tiene por qué darse vía impago o dominancia fiscal inmediata; puede darse vía repatriación de capitales, deshacer coberturas, rotación de carteras y tensiones en los mercados globales donde Japón es inversor estructural. Y es aquí donde el “Sell Japan” puede convertirse rápidamente en un “Sell America”.

Del “Sell Japan” al “Sell America”: canales de contagio

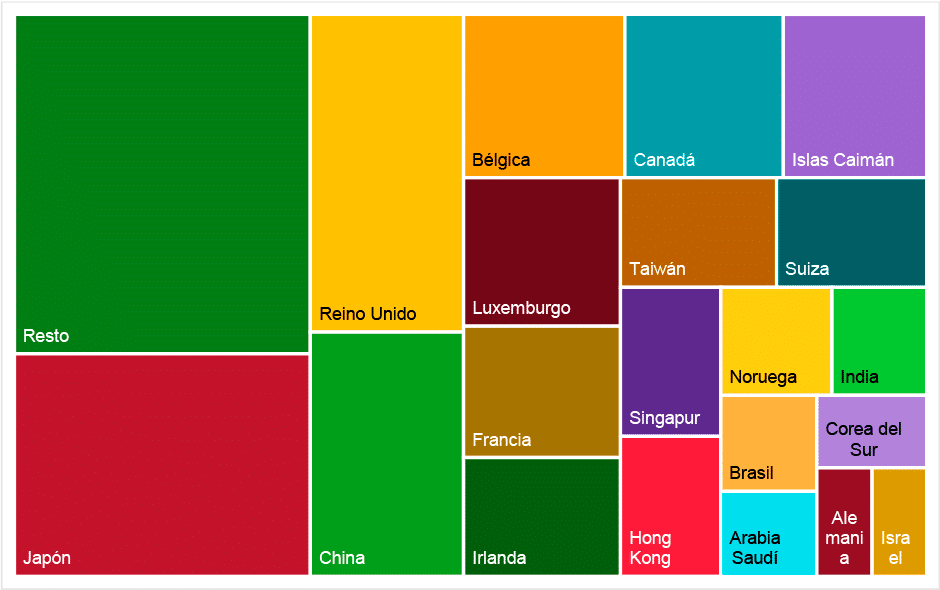

La relevancia global de las tensiones financieras en Japón no se entiende sin atender a su posición como acreedor estructural del resto del mundo y, en particular, de EEUU. Como muestra la Figura 7, Japón es el principal tenedor extranjero de deuda pública estadounidense, por delante de China y del resto de grandes economías avanzadas.

Figura 7. Principales tenedores extranjeros de deuda pública estadounidense, noviembre 2025

Esta posición convierte cualquier ajuste desordenado en Japón en un riesgo potencial para el mercado de Treasuries, que sigue siendo el pilar central del sistema financiero global. En un contexto de aumento de los rendimientos domésticos japoneses y de creciente presión sobre el yen el incentivo a mantener grandes carteras de deuda estadounidense cubiertas en divisa se reduce. En ese escenario, una repatriación parcial de capitales japoneses o un ajuste de carteras por parte de bancos, aseguradoras y fondos puede traducirse en presiones al alza sobre los rendimientos de la deuda pública estadounidense.

Este riesgo no debe interpretarse como un escenario de ruptura abrupta, pero sí como un factor adicional de vulnerabilidad en un momento en el que EEUU presenta, a su vez, un elevado déficit fiscal y una trayectoria de deuda que depende críticamente de la capacidad de absorber grandes volúmenes de emisión. Dado el papel sistémico de los Treasuries como activo libre de riesgo global, un aumento persistente de sus rendimientos no afectaría únicamente a EEUU, sino que tendría efectos de segunda ronda sobre condiciones financieras, valoración de activos y estabilidad financiera a escala global.

¿Se está produciendo ya un “Sell America”?

La idea de un posible “Sell America” ha ganado presencia en el debate económico reciente, en parte como reacción a la orientación heterodoxa de la política económica de la Administración Trump y al aumento de la incertidumbre fiscal y financiera a escala global. Sin embargo, un análisis detallado de los flujos de capital hacia EEUU muestra que, por el momento, esta narrativa resulta excesiva.

Inversión de cartera: fortaleza clara con cambios de composición

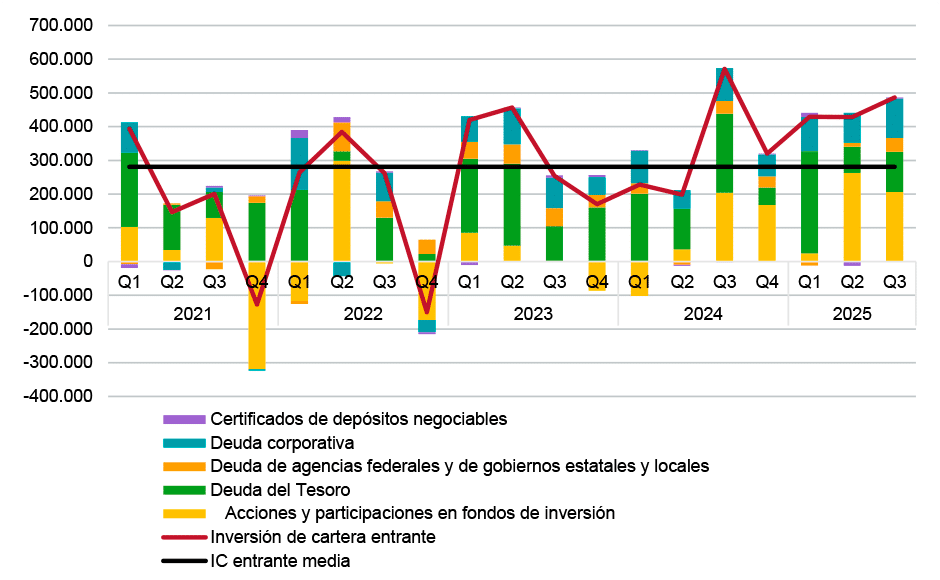

Los datos de inversión de cartera entrante no muestran indicios de una retirada de capitales estadounidenses. Muy al contrario, como se muestra en la Figura 8, durante los tres primeros trimestres de 2025 los flujos se han situado de forma consistente muy por encima de su media histórica, lo que apunta a una demanda sólida de activos de EEUU incluso en un contexto de elevada volatilidad política y financiera.

Figura 8. Evolución trimestral de la inversión de cartera entrante en EEUU, 2021 – T3 2025 (millones de dólares)

Ahora bien, esta fortaleza agregada convive con cambios relevantes en la composición de los flujos, que aportan información clave sobre el comportamiento de los inversores internacionales. En particular, destaca el mayor peso de la deuda pública del Tesoro, especialmente en el primer trimestre de 2025. Este patrón es coherente con un entorno de búsqueda de activos líquidos y seguros, y sugiere que el ajuste no se está produciendo mediante una huida de capitales, sino a través de una rotación intra-mercado hacia instrumentos percibidos como refugio dentro del propio sistema financiero estadounidense.

La inversión en deuda corporativa se mantiene asimismo en niveles elevados a lo largo de 2025, lo que refuerza la idea de que no existe una pérdida generalizada de confianza en el crédito estadounidense. Por el contrario, los flujos hacia renta variable muestran una mayor volatilidad trimestral, reflejando ajustes tácticos de cartera ante el ruido político y macroeconómico, pero sin evidencias de un cambio estructural en las preferencias de los inversores internacionales.

En conjunto, los datos apuntan a que no se está produciendo un “Sell America” financiero, sino una recomposición de carteras, en la que el ajuste se canaliza fundamentalmente a través de precios, primas de riesgo y composición de activos, y no mediante una retirada de capitales.

Inversión extranjera directa: estancamiento relativo, no deterioro

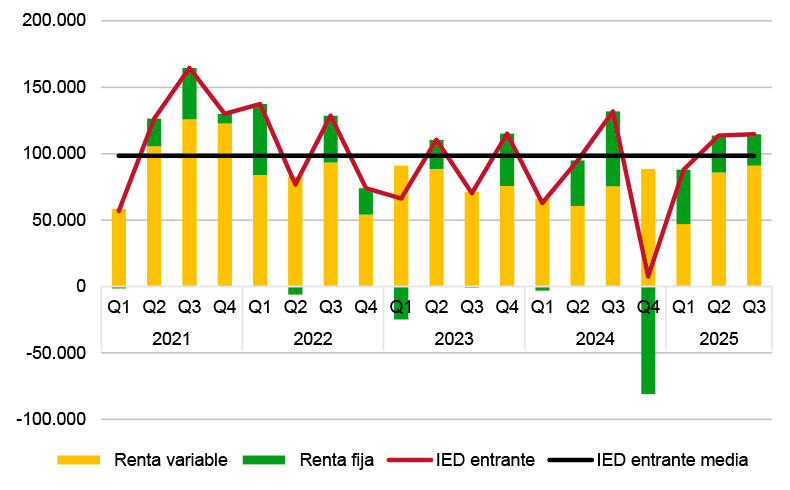

La evolución de la inversión extranjera directa (IED) aporta un matiz adicional relevante. A diferencia de la inversión de cartera, la IED entrante en EEUU muestra en 2025 una dinámica más plana, moviéndose en torno a sus niveles medios históricos. Durante los tres primeros trimestres del año no se observan señales de contracción, pero tampoco una aceleración clara de los flujos, tal y como se deduce de la Figura 9.

Figura 9. Evolución trimestral de la IED entrante en EEUU, 2021 – T3 2025 (millones de dólares)

Este comportamiento sugiere un cierto estancamiento relativo de la inversión directa en comparación con la fortaleza mostrada por la inversión de cartera. No obstante, este estancamiento no debe interpretarse como una pérdida estructural de atractivo de EEUU como destino de inversión productiva. La IED responde a decisiones a largo plazo y es menos sensible a episodios de volatilidad financiera o incertidumbre política a corto plazo; por ello, su estabilidad relativa es coherente con un escenario de cautela, más que con uno de desinversión.

Conclusiones

Las tensiones financieras que están emergiendo en Japón invitan a una lectura cuidadosa de sus fundamentos fiscales. Una evaluación basada exclusivamente en las cifras de deuda pública bruta conduce a conclusiones incompletas: la amplia brecha entre deuda bruta y deuda neta, la elevada base de ahorro interno y la composición mayoritariamente doméstica de los tenedores han actuado históricamente como factores de amortiguación. Sin embargo, incluso atendiendo a los indicadores netos, la situación fiscal japonesa sigue siendo estructuralmente exigente, especialmente en un contexto de envejecimiento demográfico, mayores necesidades de gasto y normalización de la política monetaria.

Este contexto refuerza la necesidad de una orientación fiscal prudente. Iniciativas de expansión presupuestaria, como la eliminación del impuesto sobre los alimentos, sólo pueden sostenerse si van acompañadas de ajustes compensatorios creíbles en otras partidas del gasto o del sistema tributario. En una economía con niveles de endeudamiento tan elevados, un deterioro adicional de las cuentas públicas no sólo incrementaría las tensiones domésticas, sino que podría actuar como catalizador de inestabilidad financiera internacional.

Y es precisamente aquí donde Japón deja de ser un caso exclusivamente nacional. Dada su posición como acreedor global y su peso en los mercados financieros internacionales, un descontrol de la situación fiscal japonesa podría desencadenar ajustes de carteras y movimientos de capital con efectos de segunda ronda sobre activos sistémicos, en particular sobre el mercado de deuda pública estadounidense.

En este sentido, los datos disponibles no apuntan a la existencia de un “Sell America” en curso: la inversión de cartera hacia EEUU sigue siendo robusta y la IED, aunque más plana, no muestra señales de deterioro estructural. El riesgo relevante no es una huida autónoma de capitales estadounidenses, sino un escenario en el que un “Sell Japan”actúe como factor amplificador de tensiones financieras globales, poniendo a prueba la resiliencia de un sistema internacional altamente interconectado.