Grecia tuvo que reestructurar su deuda en 2011 porque no era capaz de pagarla. Desde entonces, los países de la zona euro (ZE) han insistido en que se trataba de un caso especial y que no habría nuevas reestructuraciones. De hecho, el rescate a Chipre de mayo de 2013 impuso pérdidas a los acreedores de los bancos y a los depositantes de más de 100.000 euros precisamente para que el préstamo al país fuera menor y su deuda pudiera ser considerada como sostenible.

Sin embargo, las ratios de deuda pública sobre el PIB de la mayoría de los países de la ZE continúan creciendo. Las políticas de austeridad, por el momento, están resultando muy nocivas para el crecimiento (lo que reduce el denominador) mientras el numerador crece porque aumentan los gastos asociados al servicios de la deuda, , las prestaciones por desempleo o los rescates bancarios, entre otros.

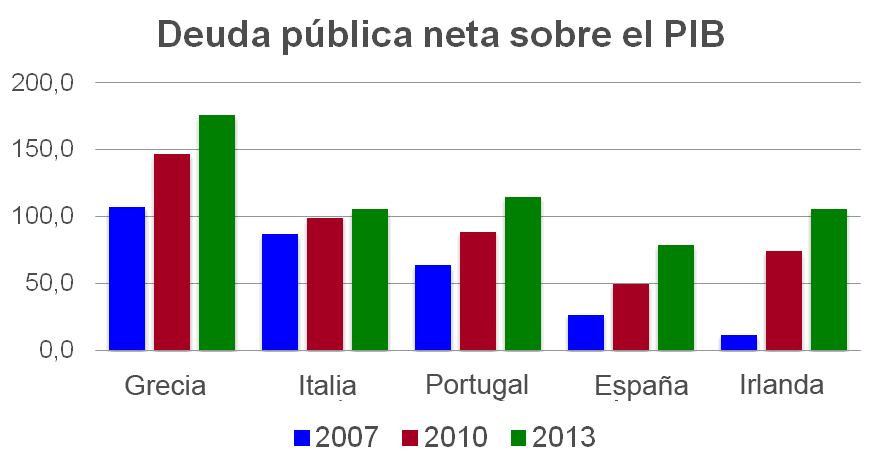

Así, a finales de 2013 la deuda de Grecia se situaba en el 176% del PIB, la de Italia en el 133%, la de Portugal en el 127%, la de Irlanda en el 124%, la de Bélgica en el 100%, la de España en el 95% y las de Francia y Alemania en el 93% y 80% respectivamente.

Aunque desde que Mario Draghi dijo que haría lo que fuera necesario para salvar el euro las primas de riesgo se hayan relajado, estamos aún muy lejos de haber estabilizado los niveles de deuda en Europa. Y cuanto mayor sea el nivel de deuda pública, más difícil será generar un crecimiento sostenido y mayor será la vulnerabilidad de las maltrechas economías del sur de Europa a las turbulencias financieras internacionales, por no hablar de los retos que estos altos niveles de endeudamiento suponen para hacer sostenibles los sistemas públicos de pensiones.

Ante esta situación, los economistas Charles Wyplosz y Pierre Paris, han lanzado una atrevida propuesta: reestructurar ya toda la deuda pública de la ZE de forma preventiva para colocarla en niveles mucho más sostenibles. En un informe titulado PADRE: Politicaly Acceptable Debt Reestructuring in the Eurozone (también en formato audio como entrevista al autor) plantean que los actuales niveles de deuda tarde o temprano pondrán en duda la sostenibilidad del euro y, aún si no lo hicieran, condenarán a la ZE a muchos años de crecimiento anémico, por lo que es necesario atajar el problema de raíz.

Para ello, proponen que la ZE haga una reestructuración a gran escala de forma coordinada, que dejaría los niveles de deuda de todos los países del euro en la mitad, pero que no supondría quita alguna para los acreedores privados, ni tampoco transferencias entre países (eliminando así el problema del riesgo moral y las reticencias de los países del norte), ya que todas las pérdidas serían absorbidas por el Banco Central Europeo. De hecho, plantean que, más que considerarlo un impago, se trataría de demorar hasta el infinito el pago de una parte de la deuda de forma que quedara “aparcada” en el balance del banco central, que la iría pagando con los ingresos que obtiene por señioriaje.

Se trata sin duda de una propuesta que no gustará en casi ninguno de los Tesoros de los países del norte, pero tal vez convenga explorarla para evitar que dentro de unos años el problema pueda ser incluso más difícil de tratar.