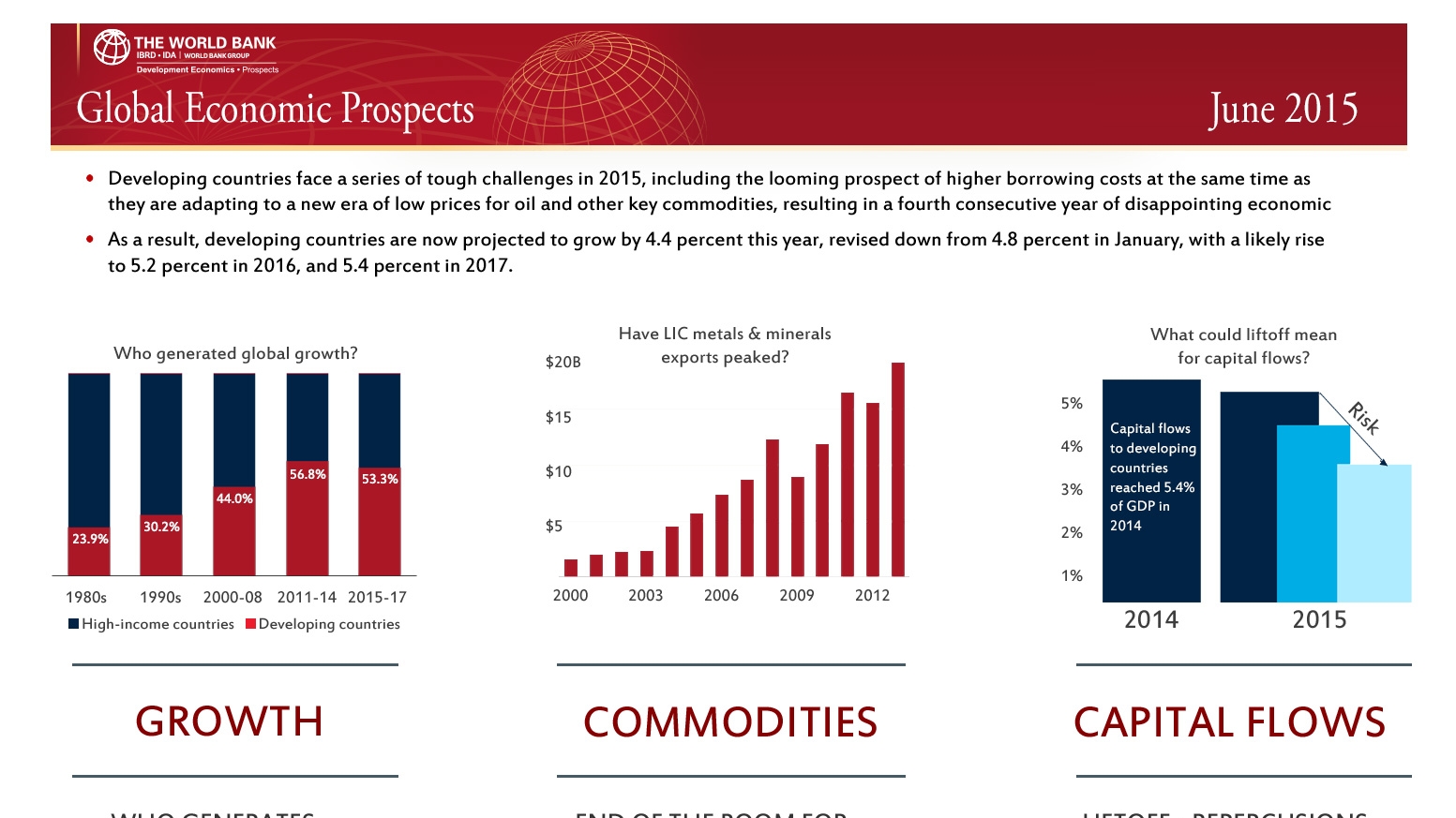

El último informe del Banco Mundial sobre Perspectivas Económicas Globales dibuja un panorama preocupante: las economías emergentes están dejando de crecer, de emerger, o al menos, lo van a hacer mucho más lentamente. Y no se trata de un fenómeno pasajero, sino, apunta Kaushik Basu, su economista jefe y vicepresidente, de una “ralentización estructural”. Puede tener consecuencias negativas para todo el mundo, desde luego también para los países desarrollados, pues aunque en la actualidad están volviendo a crecer, se pueden quedar sin unos mercados en los que expandirse. De hecho, el Banco Mundial ha reducido las expectativas de crecimiento de estos (aunque la Eurozona va mejor) al 3,4%-4%, mientras las economías en desarrollo crecerán a un 4,7%-5,6%. Significativo, pero es un freno, como se apuntaba ya hace más de un año desde un informe del FMI. Bahnu Baweja de UBS señala en el Financial Times que, si se excluye China, en dólares el crecimiento conjunto de los mercados emergentes es próximo a cero. Aunque con grandes diferencias entre ellos, se están parando.

No es ninguna vuelta al pasado. El mundo ha cambiado. Cuando la crisis financiera asiática de 1998, las economías emergentes representaban un 32% del PIB mundial (en paridad de poder de compra). Ahora, tras la Gran Recesión que empezó en 2007-2008, son un 53% y esenciales para el crecimiento global. Es decir, que los destinos de unos y otros están ligados. Pareció que los emergentes emergían con la crisis, pero pese a que se constituyeron en un motor alternativo, éste no produjo el suficiente par. Su “ralentización estructural” empezó entonces, volviendo a poner en boga lo que los economistas llamaron la “trampa del ingreso medio”, es decir, cómo algunos países se estancan en un cierto nivel de desarrollo, más allá del cual les resulta muy difícil acceder (aunque hay casos históricos, como el Corea del Sur –o España hace bastantes años– que son un perfecto contraejemplo). La transición hacia una nueva economía más dura para los emergentes viene espoleada por dos factores apuntados por el Banco Mundial: por una parte, los tipos más altos de interés promovidos por la Reserva Federal de EEUU, que encarecerán los créditos a los países en vías de desarrollo y dificultarán la vital llegada de capitales a ellos. Por otra, el precio más bajo del petróleo, malo para los exportadores, y no tan bueno para los importadores pues sus efectos no se están aprovechando suficientemente. A lo que se añade otro factor pivote: la caída en las materias primas en general.

El problema central está en los BRIC, India excluida pues a un ritmo anual de 7,9% es, de los grandes, el país que más crece. Rusia está agudizando su recesión. Brasil, en contracción. China (no Asia, que no va nada mal) está en el centro de todo esto. Su crecimiento se ha frenado. Está importando menos materias primas, en detrimento de los países que las exportaban. Y quizá repatriando puestos de trabajo. Su previsión de crecimiento del 7,1% en 2015, y del 7% y 6,9% en los dos años siguientes, siendo importante para seguir ascendiendo a primera economía mundial, es insuficiente para tirar con fuerza de otras economías, e incluso para consolidar e impulsar sus clases medias, lo que puede tener repercusiones en su estabilidad política y social interna.

Las perspectivas del Banco Mundial vienen así a apuntar algo que se venía anunciando desde hace tiempo: el fin de la Gran Convergencia entre desarrollados y emergentes que se ha vivido en los últimos lustros. Lo que, de confirmarse, se acabará volviendo contra los primeros, que necesitan esos mercados en sus exportaciones e inversiones. Algunos analistas ven la posibilidad de una recesión global inducida ahora por los emergentes como la anterior lo fue por los países ricos.

Esa Gran Convergencia, que ahora se puede estar frenando, se ha traducido en un ascenso de las clases medias en los emergentes, mientras la crisis producía un marcado desclasamiento en las de los desarrollados. En algunos de los primeros, como en Brasil, hubo manifestaciones de miembros de las nuevas clases medias para exigir seguir ascendiendo; en Europa, con el 15-M, por ejemplo, eran contra un seguir bajando. Según la OCDE, las clases medias representaban 1.800 millones de personas en 2009, con previsiones de 3.200 millones para 2020 y 4.900 millones para 2030, Asia albergando para entonces a un 66% de este total y un 59% del consumo global. ¿Se va a poner en entredicho esta evolución? Si es así, las consecuencias sociales y políticas pueden ser graves, desestabilizadoras.

Muchas economías emergentes tienen que cambiar su modelo productivo. No han aprovechado para ello los años de crecimiento para salir de la trampa de la exportación de materias primas. La recomendación del presidente del Banco Mundial, Jim Jong Kim, es que inviertan en educación, sanidad, infraestructuras, y en conseguir un entorno más favorable a las empresas. Pero los frutos de tales reformas, incluso si se hacen, pueden tardar años en notarse. ¿Y entretanto?