¿Nos salvarán las infraestructuras, esta vez a escala global? ¿Supondrán la inyección de dinero que necesita la economía mundial y aportarán la conectividad necesaria para todos? El G-20, en su cumbre de Hangzhou los pasados 4 y 5 de septiembre, apostó por ellas y por la esencial conectividad que pueden aportar a todos, a las economías maduras, a las emergidas, a las emergentes y a las que se han quedado atrás. El escritor y analista Parag Khannah, en un –en general– brillante libro, habla de conectografía en un mundo que va a volverse hiperconectado, mientras el presidente chino Xi Jinping habla de “conectividad global en infraestructuras”. Para Khanna, “la potencia más conectada gana. Los Estados deben proteger sus fronteras, pero lo que importa son las líneas que controlan: las rutas comerciales y las infraestructuras transfronterizas”. Aporta un dato interesante: “Nuestra matriz actual de infraestructuras incluye unos 64 millones de kilómetros de carreteras, 2 millones de kilómetros de tuberías, 1,2 millones de kilómetros de vías férreas, y 750.000 kilómetros de cables submarinos de Internet que conectan nuestros numerosos centros de población clave y económicos”. Y todo ello sin contar las infraestructuras para una conectividad esencial: la inalámbrica. “Por el contrario”, añade, “tenemos sólo 250.000 kilómetros de fronteras internacionales”. Pero estas pesan política e identitariamente mucho.

Este enfoque global para las infraestructuras ha sido una de las obsesiones chinas en su presidencia del G-20, que ahora pasa la antorcha a una Alemania más escéptica al respecto. No obstante, se han logrado varios avances, aunque sean conceptuales o prácticos, en esta “conectividad en infraestructuras” de que habla el comunicado de Hangzhou. En estos meses se han lanzado una Iniciativa para una Alianza Global de Conectividad Global de Infraestructuras, una declaración de 11 bancos de desarrollo multilaterales sobre las Aspiraciones de Acciones para Apoyar la Inversión en Infraestructuras, y otros pasos más regionales como pueden ser el Plan Juncker en la UE y el Banco Asiático de Inversiones en Infraestructuras, impulsado por una China que empuja a su vez su estratégica nueva Ruta de la Seda, por tierra y por mar (conocida en inglés como One belt, one road). Este último es un ejemplo importante de la multiplicación de nuevos pasillos en todo el mundo desde el plan Puebla-Panamá para el corredor de Maputo al corredor económico de la subregión del Mekong en el sureste asiático. Más difícil resultará construir infraestructuras continentales en América Latina, por razones políticas y porque la inversión allí a este respecto es mucho menor que en Asia.

El proceso ni es uniforme, ni es global. Lo que ahora se propone es parte del avance que intenta impulsar el G-20 hacia una “economía mundial innovadora, vigorizada, interconectada e inclusiva”. Se requiere salvar la brecha de infraestructuras entre varias zonas y países del mundo, no sólo en cantidad, sino en calidad, algo que interesa a muchas empresas españolas que han ganado conocimientos con el mercado interior para salir fuera ahora que éste en parte se ha secado.

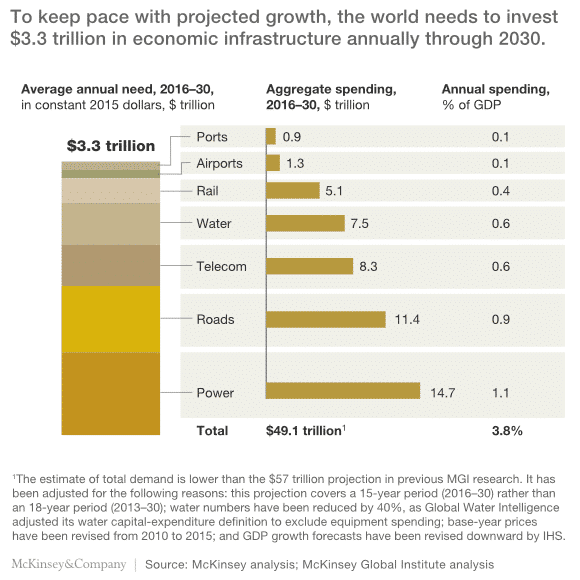

El Instituto Global McKinsey ha realizado un informe que señala que el mundo invierte 2,5 billones de dólares al año en infraestructuras, cuando serían necesarios 3,3 billones anuales solo para mantener las tasas esperadas de crecimiento de aquí a 2030. Las economías emergentes se llevarían un 60% de estas necesidades, con las redes de energía, en cabeza, seguidas de carreteras, telecomunicaciones y agua. Según McKinsey, si se mantiene el actual déficit en inversión, al mundo le faltará un 11% anual o 350.000 millones de dólares anuales para sus necesidades. Y esta cantidad carente se multiplica por tres si se han de cumplir los Objetivos de Desarrollo Sostenible de la ONU para 2030.

Un problema es la falta de dinero público para estos planes y de ahí la necesidad de desarrollar iniciativas cada vez más público-privadas (PPP, Public Private Partnerships, en sus siglas en inglés), aunque sean para lo que pueden considerarse bienes públicos. Hay un seguimiento e impulso de las “PPP anotadas” que llevan a cabo el Banco Mundial, la OCDE y el GIH (Global Infraestructures Hub), sobre estas inversiones a largo plazo. No pensemos que las infraestructuras son solo carreteras y puertos, sino –como apunta el informe de McKinsey– todo aquello sobre lo que se apoya la nueva economía digital. Así, por ejemplo, la extensión de los móviles está revolucionando África en muchas dimensiones. O incluso las infraestructuras en educación (en las que España está algo atrasada aunque vaya por delante en redes ferroviarias de alta velocidad o esté bien situada en redes de banda ancha).

Un enfoque global en infraestructuras puede impulsar un crecimiento económico que, como se ha puesto de manifiesto en el G-20, va más lento de lo esperado cuando a la vez se frenan el comercio y las inversiones internacionales. Pero del dicho al hecho hay un trecho.