Con el impacto del COVID-19, los desabastecimientos en algunas materias primas y productos han puesto de manifiesto las debilidades en las cadenas de suministros europeas. También la dependencia en el carácter abierto de su economía. La UE tiene más que perder que otras partes del mundo con estos desabastecimientos y rupturas o cuellos de botella en sus cadenas de suministros, que tienen un impacto equivalente a un mayor proteccionismo global.

Lo que parece haber llegado a su fin con estas escaseces es, en los procesos industriales y comerciales, el método del just-in-time, que tanto hizo por la reputación del toyotismo, al reducir al mínimo los almacenajes de piezas y productos. Es un sistema que permite ahorrar, pero que, se ha demostrado con la pandemia, incrementa la vulnerabilidad de manufacturas y países. Volverán los almacenajes a las fábricas y comercios. El Banco Mundial estima que para muchos bienes que se comercializan globalmente, un retraso en un día equivale a imponer un arancel de un 1%. Pese a todo, las economías, en general crecen, aunque la oferta no puede seguir el ritmo de la creciente demanda. ¿Una globalización sin carburante? Así parece interpretarlo el economista Paul Krugman cuando habla de “a world running on empty”.

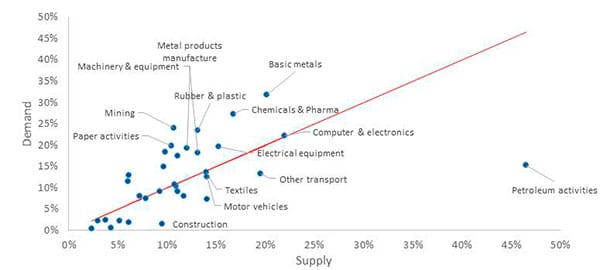

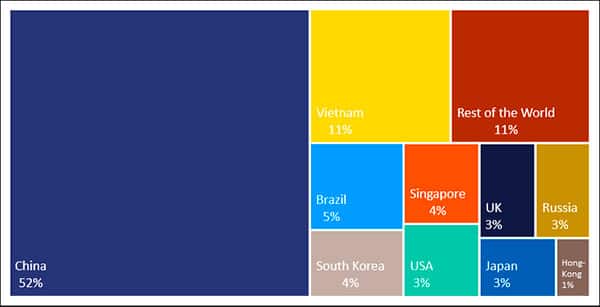

Empecemos por algunos datos significativos sobre estas escaseces y dependencias europeas. Según la Comisión Europea, hay 137 productos en los ecosistemas más sensibles de cuyas importaciones de países terceros la UE es altamente dependiente. De 34, la UE es sumamente vulnerable, dadas las dificultades de diversificación y su sustitución dentro de la Unión. Sobre todo, en ordenadores y componentes electrónicos (lo que incluye los microprocesadores), productos químicos y farmacéuticos, metales básicos, equipo eléctrico, minería, papel, maquinaria, plásticos, textiles, vehículos a motor, papel y actividades ligadas al petróleo. En un 52%, en valor, esta dependencia de productos es de China, seguida de Vietnam (11%), Brasil (5%), Singapur (4%), Corea del Sur (3%), EEUU (3%) y el Reino Unido (3%) (Figura 1 y 2).

Tema para la reflexión es que, ante la falta de previsión de esta fase de la crisis derivada de la pandemia, ha habido un fallo de análisis político y económico, y también de la automatización de procesos que había crecido la década anterior, y aún más con el COVID-19, y de los propios gestores industriales. Pocos vieron venir estos desabastecimientos. La pandemia ha llevado a interrumpir cadenas de fabricación, a no poder formar a nuevos trabajadores en algunos campos (por ejemplo, camioneros), a encarecer los fletes marítimos –el 80% del transporte de mercancías se hace por mar– aunque desde principios de octubre estos precios están bajando, según el Baltic Exchange Dry Index de referencia, y la falta y encarecimiento de los contenedores. Según el ingeniero y consultor Fernando Rodríguez, los precios de las materias primas están cayendo desde que caen los fletes, como subieron cuando los fletes lo hicieron. Según su punto de vista, no se trata, por tanto, de escasez de materias primas sino de escasez de barcos, y, detrás, de escasez de tripulaciones. Lo que tiene que ver con el problema general del rechazo a los trabajos duros y mal pagados que muchos que perdieron sus empleos con la crisis derivada de la pandemia ahora rechazan, otro tema de interés falto de suficiente explicación académica.

Ante estas situaciones de desaprovisionamiento, un análisis del Center for Strategic and International Studies (CSIS, The Manufacturer’s Dilemma) plantea dos tipos de soluciones para los fabricantes: el regreso o acercamiento a Europa (o a EEUU y otros países) de algunas producciones (el llamado reshoring, o relocalización, y nearshoring). O el aumento de la resiliencia. En la relocalización, los proveedores reducen su dependencia de las cadenas de suministro globales al mover la producción dentro de las fronteras nacionales o cerca. No es fácil y requiere tiempo y medios. Ante algunas necesidades, como la fabricación de chips avanzados, por ejemplo, no hay inversión suficiente en Europa para competir a corto plazo con las fabs de Taiwán o Corea del Sur, aunque hay un IPCEI, un Proyecto Importante de Interés Común Europeo en sus siglas en inglés, en curso de elaboración sobre microelectrónica que la contempla en parte.

Según la Comisión Europea, la resiliencia es “la capacidad no sólo de resistir y hacer frente a los desafíos, sino también de pasar por transiciones de manera sostenible, justa y democrática”. Y en ello estamos, pues estamos cambiando de paradigma, sobre todo por las transformaciones digital y verde. La resiliencia de la cadena de suministros se define como la capacidad de ésta de resistir y responder a las interrupciones, minimizando el tiempo necesario para recuperar la capacidad operativa. En otras palabras, la resiliencia mide la capacidad de una cadena de suministro para recuperar su producción previa a la interrupción.

Entre 1999 y 2019 el comercio, como parte del PIB, creció del 31% al 54% en la Zona Euro, mientras en EEUU lo hizo sólo del 23% al 26%. Poco proteccionismo en Europa, mientras crecía en otras zonas del mundo, como recordaba recientemente Christine Lagarde, la presidenta del Banco Central Europeo que citaba esos datos. Un estudio de investigadores del BCE llega a la conclusión de que de no haber sido por los cuellos de botella en suministros inducidos por la pandemia, las exportaciones de la Zona Euro hubieran sido un 7% superiores en la primera mitad de 2021. Para el resto del mundo, la cifra es de tan solo 2,3%. Europa es no sólo más dependiente en suministros, sino también en el comercio exterior.

De ahí la importancia de que todo planteamiento de soberanía o autonomía estratégica (más allá de lo militar pero también en esta) sea abierto. Europa necesita asegurar sus cadenas de suministros, pero de una forma abierta. El juego europeo debe ser el de la interdependencia, no el de la dependencia ni tampoco el de la independencia. Hacia adentro y hacia fuera. Es su razón de ser. Y de crecer.

Imagen: Autopista alemana vacía en Colonia. Foto: Florian Schmetz @floschmaezz